2018年4月3日 | 登記

マイナンバー法が施行され、個人にはそれぞれマイナンバーが付番されています。

出生届を市区町村に提出すると、マイナンバー通知が発行されますね。

同じように、不動産にも個人の「マイナンバー」のようなものが付番されているのです。

ご存じでしたか?

不動産の場合には「不動産番号」といい、13桁の番号が付番されています。

不動産番号の前4桁は、管轄する法務局の番号になっています。

後に続く9桁がその不動産の固有番号となります。

法務局で謄本を取得する際に「住所」を記載してしまうと、「地番を書いてください」と指摘されることがありますが、不動産番号で特定すれば細かい所在や地番などの記載が不要になります。

便利といえば便利なのですが、そもそも不動産番号を覚えていられませんね。

個人のマイナンバーについても思ったほど普及していないようですが、不動産番号についても普及しているように感じません。

行政側の情報管理としては楽になっているのかもしれませんが、利用する民間のサイドでももう少しメリットのある制度となっていけばと願っています。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年4月2日 | お金, ローン, 不動産購入, 保険, 欠陥・トラブル

住宅ローン返済中に死亡や高度障害になった場合でも、団体信用生命保険に加入していれば、残りの住宅ローンは全額弁済されます。

すなわち、残された家族は、住宅ローンを負担することなく住み続けることが出来ます。

保険金額は、住宅ローン残高の減少に伴って、徐々に少なくなるので、非常に合理的な保険だと思います。

ただし、債務者の健康状態によっては加入出来ない場合もあるので、その場合には、他の保険で補う必要があります。

団体信用生命保険は、民間住宅ローンと同様、金利に含まれているので、その他での保険料の負担は必要ありません。

民間住宅ローンの場合は、フラット35とは違い、健康状態により団体信用生命保険に加入出来なければ、住宅ローンの借入が出来ない場合もあるので、お気を付けください。

なお、夫婦で連帯債務者となっている場合には、フラット35であれば、デュエットという制度があります。

これは、特約料は1人加入の場合の約1.56倍となりますが、夫婦どちらか一方に万が一のことがあった場合でも、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済されるものです。

また、死亡・高度障害の場合だけでなく、がん・脳卒中などと診断された場合でも保険金が支払われる、「疾病補償付き」保険を取り扱っている民間金融機関も多くあります。

病気やケガで働けなくなっても、団体信用生命保険による保険金は支払われません。そこで、病気やケガなどで収入がなくなった場合などに支払われる保険として、所得補償保険やローン返済支援保険があります。保険料は、毎月返済額1万円程度が一般的となっております。

ただし、病気やケガの場合には、健康保険や医療保険、共済などから疾病手当等が支給される場合もあるので、これらの補償内容を確認したうえで、必要な場合には検討されると良いかと思います。

残された家族が住む家を失う事のないように、住宅ローンを組む際には保険に入る事をお勧めします。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月31日 | お金, ローン, 不動産購入, 資金計画

その1:教育資金の積立をせずに繰上返済を行うのには注意が必要

住宅ローンとの付き合い方としては、繰上返済を行い、早期の住宅ローン完済を目指される方も多いかと思います。マイナス金利で住宅ローン金利が史上最低水準であり、むしろ低いがために、「定期預金に預けるより有利だから」と繰上返済を行う方もいるようです。

繰上返済を行えば、支払う予定だった利息が軽減されるメリットはありますが、手元資金が必ず減ります。それでも計画的に行うのはいいですが、問題は、子どもがいる家庭で繰上返済をする場合は、教育資金とのバランスを考える必要があるようです。

教育費負担のピークは、一般的には高校卒業後の大学・専門学校期です。中学校から私立に通う場合はもっと早くから教育費の高負担期が続きます。子供が生まれる前や、まだ幼い時期に住宅を購入した世帯の一部で、こうした教育費負担に備える貯蓄をせずに繰上返済を行った結果、教育費のピーク時に貯蓄が底をついてしまった例があります。

生前贈与など親からの経済的支援に頼れる場合はいいですが、そうでなければ、繰上返済をしすぎて大学進学時に資金不足に陥ると、奨学金や教育ローンを利用して解消することになります。子供の希望する進路を変更せざるを得ない場合もあり得ます。

その2:住宅ローン控除を意識しない借換え・繰上返済は注意が必要

マイナス金利が導入され、住宅ローンの借換えを行う人が増えました。しかし、借換えで適用金利が下がりましたが、うっかりしていて住宅ローン控除の適用対象外になっていたというケースがあるようです。

国税庁のサイトには、次の要件をすべて満たす場合には、借換え後も住宅ローン控除の対象になると書かれています。

(1)新しい住宅ローンが当初の住宅ローンの返済のためのものであること。

(2)新しい住宅ローンが10年以上の償還期間であるなど住宅ローン控除の対象となる要件に当てはまること。

元々住宅ローン控除を利用していたという前提で考えると、借換時に問題になるのは主に返済期間でしょう。条件となる「10年」というのは、最初に住宅ローンを借りた時点から完済までの期間です。借換え前の経過期間+借換え後の残存期間が10年以上でなければ、借換え後は住宅ローン控除の対象でなくなります。

借換えの時に金利が下がった分、借入期間を短く組んだり、あるいは借換えの際に一部内入れなどをして10年を切ってしまうと、受けられると思っていた住宅ローン控除が受けられなくなってしまいます。

この「10年ルール」は繰上返済でも同じことが言えます。うっかり繰上返済をしすぎて完済予定月までの期間が10年を切ってしまうと、住宅ローン控除は受けられません。

いずれの場合も、住宅ローンの金利が1%を下回る低金利で借りられているなど、借り続けて住宅ローン控除を受けた方が明らかにメリットがある場合に成り立つようなお話です。

その3:住宅ローンの返済が厳しくなった際、延滞はしない

住宅ローンを組まれる際には、万が一、何らかの理由で返済が厳しくなった時の対処法を把握しておくことは重要です。

住宅ローンは30年、35年と長期の付き合いとなるため、想定外のことが起こることもあります。家族や自分の病気、あるいは親が倒れて介護を負うことになった、勤め先の倒産やリストラなど、さまざまなリスクが考えられます。

例えば、夫婦共働きだったのに片働きになれば、収入が半減し、一時的に収入が途切れてしまう事が考えられます。そのような場合は当初予定の毎月の支払いが出来なくなってしまい、困ってしまうものです。

支払いが厳しくなってしまった場合は延滞をする前に、必ず借入れている銀行の窓口での住宅ローン返済の条件変更や、他行への借換えなどを行ってもらえるように相談をしてみる事が重要です。

住宅ローンを延滞すると、金融機関から催促を受けますが、延滞が6か月程度続くと、「期限の利益」が喪失し、金融機関から住宅ローン残債を一括返済するよう求められます。

その後は、保証会社による代位弁済が行われ、債権は金融機関から保証会社に移り、今度は保証会社から返済を迫られることになります。

そこまでいけば、あとは家を売却して返済するしか道はなくなります。負債が残れば、家はないのに、返済だけ続く場合もあります。

いずれにせよ、困った際の対応方法を事前に把握する事で、万が一の備えにつながるものと考えます。

ぜひ、住宅ローンの返済は計画的に!

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月30日 | お金, 不動産購入

内見をいくつか重ねていき、いよいよ「購入しても良いかも・・」という中古マンション物件に出遭ったA様。その他気になっていた物件の内見も翌週に控えていたが、それ以上に良い物件に巡り合えた感触があったこと、人気のエリアで内見者が週末に何組か入っていたことを踏まえ、その物件の購入を即検討されました。

・周辺の住環境の確認。(街並み、買い物環境、学区、病院、騒音、駅からの道中は危なくないか、ハザードマップ・・等々)

・内見とは別の平日、会社帰りにそこまで行ってみる。(夜の状況をそこで把握)

・管理状況・修繕計画に問題がないかの確認

・リフォームはどこまでやるか、家族で会議・・等

上記を即確認し、満点ではないにしても全て納得のいくレベル。

問題は、「価格が少しでも安くなれば・・・」という段階に。

同じ週に内見された他のお客様が数組いらっしゃったので、即買付交渉をするという運びになりました。私共エージェントの方で、過去の成約事例や周辺の売出し状況などから、「価格の妥当性」を判断し、それをもとに約120万円の価格交渉をすることに決定。

価格交渉の結果、売出価格より100万円引いた価格でその他の条件も合意にいたりました!

さて、ここまでは順調だったA様ですが、問題が起きたのはこの後でした・・。

売買条件はお互い合意が出来たので即契約をしたかったのですが、売主様のご都合と買主様のご都合が合わず、売買契約を交わす日程が約1週間ぐらい先に延びました。

ところが、契約日まであと2日程というタイミングに、他のお客様から満額で購入したいという申込が入ってしましました・・・。

売買契約をまだ結んでいない売主様は、当然高く購入してくれる方へお売りしたいという事になります。すると、A様がこの物件を購入するのには、満額で購入しなければ、後で買付申し込みをしてきた二番手のお客様に購入されてしまう状況に陥ってしまったのです。

こればかりは、買主様からすると不可抗力な出来事になってしまうのですが、せっかくの価格交渉も一瞬で水の泡となってしまいます。また、このあと満額まで買い上げをして購入出来ればよいのですが、満額現金で購入という方が現れますと、下手するとそちらの方と契約されてしまう事もあり得ます。

このような事を少しでも防ぐ為には、価格交渉が成立した場合は、売買契約を一刻も早く結んでしましましょう。

多くの方が平日お仕事の為、週末土日の契約を希望される方が多いですが、状況によっては平日のお仕事帰りにでも契約してしまった方がよい場合がありますので、ご注意ください。

我々も契約を無理に急かすわけではないですが、このようなことになる可能性もありますので.価格交渉が成立すれば、すぐに売買契約に入りましょう!

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月30日 | お金, 不動産購入

内見をいくつか重ねていき、いよいよ「購入しても良いかも・・」という物件に出遭った!

周辺の住環境、眺望、陽当たり、間取り、マンションならば管理状況、建物の状況、ハザードマップ・・等々全て確認することが出来、納得のいくレベル。

問題は、少しでも価格が安くなれば購入したい・・。といったタイミングが出てきます。

・相場より高い価格では購入したくない・・・

・今の売価格が本当に妥当かどうかも気になる

・あともう少し安くなればすぐ購入するんだけどな・・

様々な思惑が頭の中で飛び交います。

お客様によっては、少し待てば価格が下がるかもしれないのでしばらく様子を見ておこうという方もいらっしゃいますが、それはあまり賢明ではありません。

価格だけという最終段階になった場合は、基本的には「買付申込み」をし、「価格交渉」をすることをお勧めします。

価格交渉は、買付申し込みを入れるタイミングが売主様にとってどういうタイミングかによって価格も大きく変わってきます。

売りに出してからすぐに内見し、いきなり価格交渉というタイミングだと売主様はもう少し様子をみたいとなって、価格が下がらないこともあります。また、半年間売りに出していてやっと買付が入ったというタイミングであれば、多少の交渉に応じてくれることもあります。

価格交渉は相手がいますので、どのタイミングが正解という事はなく、正直やってみないと分かりません。ただ、自分以外に、私も購入したいというライバルが現れてしまうとそれだけ価格交渉は難しくなります。ゆっくり考えている間に先週見た他の方が買付を入れてきた・・となれば売主は当然高い方に売ろうと考えます。

いずれにしろ、他のお客様がこの物件を検討していない早いタイミングに買付交渉をするのがポイントです。!

我々リニュアル仲介では、担当のエージェントが

・価格は周辺相場と比べて妥当かどうか

・売却の理由は何か(売らざるを得ない状況かどうか)

・売出してどのぐらいの期間がたっているのか

・他に当該物件で検討者はいそうか

・どのぐらい内見者数がいるのか

等買付交渉を行う前に確認をいたします。

特に価格面については、周辺相場の過去の成約事例をもとに、現在の周辺販売状況などを踏まえ様々な視点よりアドバイスをいたします。

その他、ローンの事前審査が通っているかどうか、手付金の額、契約可能日、引渡しの希望日等諸々の契約条件を総合的に判断されますので、価格とその他の条件のバランスを考慮して交渉に臨みます。

売主側の仲介業者ですと立場上売主の味方をせざるを得ませんので、立場や担当者によっても差が出ます。

価格交渉一つとっても、あなたの味方になってくれる買主寄りのエージェント型の仲介会社を選ばれることをお勧めします。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月29日 | インテリア, 建材 材料

建具には襖(ふすま)、障子(しょうじ)がありますがその歴史には平安時代から鎌倉時代にかけて建具に襖や障子の引き戸方式の建具が設けられるようになりました。

障子(しょうじ)とは、日本家屋にあって扉、窓に用いる建具の一つです。

明かりを通すように木枠に縦横に細い桟(組子)を入れ、これに紙を張ったものです。

単に障子と言えば一般的には「明かり障子」のことを指します。

扉を閉じたまま採光できるという機能は画期的であったろうとおもわれます。

それまで室外との隔ては、従来壁面を除き蔀戸(しとみど)や舞良戸(まらいど)が主体であり、開放すると雨風を防ぐ事ができず、非常にに不便な建具でした。

採光と隔ての機能を果たすため、簾や格子などが使用されていましたが、冬期においては寒さを凌ぎにくかったようです。明るさを優先するために室内では、屏風(びょうぶ)をめぐらし、几帳(きちょう)で囲み火鉢を抱え込んだようです。

もともとは、現在の「襖」も含めて衝立(ついたて)や屏風など部屋を仕切ったり、視界をさえぎるもの一般を障子と呼びました。

平安時代末期の頃になって紙を貼ることで、採光がもたらされると「明かり子」として襖から独立した地位を得るようになりました。襖の誕生から約一世紀後のことだったと言われています。

室町時代になると、書院造りに使用される下部を板張りにした腰付障子が登場し、桃山時代には、数寄屋造りに使われる腰の低い障子が登場します。

そして、江戸時代には、組子に意匠を凝らした多種多様な障子が作られます。このように、障子は日本の住宅にとって欠かせない建具として、時代とともに様々な変化を遂げました。

今日ガラスやカーテンが普及するようになって使用は減ったものの、ガラス併用の障子なども作られつづけています。

蔀 戸

蔀 戸(しとみど)

(奈良末期~平安時代)

板の両面に格子を組んだ戸のことで、風雨を遮るためものです。長押 (なげし) から内側または外側に水平に吊上げます。軒または天井から下げた金具に引っかけて留めます。写真のように上下2枚に分れ,上半分だけ上げるものを半蔀 (はじとみ) または、小蔀(こじとみ)といいます。

普通の蔀が横長に用いられるのに対して縦長に立て並べて用いられるるものを縦蔀(たてじとみ)といいます。

寝殿造,住宅風仏堂,神社の拝殿などに用いられています。

舞良戸

舞良戸(まらいど)

(平安時代後期)

書院造りの建具のひとつです。二本の縦框(たてかまち)の間に板を張り、その表側に舞良子(まいらこ)とよぶ桟(さん)を横に細かい間隔で入れた引き違い戸です。この形式の戸は、平安時代の巻物には既に描かれているが、当時は槍戸(やりど)と呼ばれていました。なお舞良戸の語源は明らかではありません。

同じ平安時代のものですが、その違いは、舞良戸が主として外部に面する部分に用いられました。

書院造りというのは、

室町末~桃山時代に完成した武家住宅の形式で、今日の住宅の原型となったとされています。内部空間は,接客部分,家族の生活部分,台所など使用人の生活部分などに区分されるれています。

襖戸(ふすま)は和室の間仕切り、押入、欄間などに使う建具で木製の枠組みの両面に紙または布を張ったものが一般です。また、和室側面を襖仕上げ洋間側を合板材などの仕様の建具を戸襖(とぶすま)と呼びます 。

古くから日本の住まいに使用され日々進化してきた建具、家に障子や襖があるご家庭は時代をさかのぼって建具の働きを考えてみるのも面白いかも知れません。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月27日 | お金, 不動産購入, 税金, 諸費用, 資金計画

土地や建物などの不動産を取得すると、不動産取得税、登録免許税、印紙税、消費税がかかります。

不動産取得税は、土地や建物を購入した際や、建物を新築した際にかかる都道府県税です。取得の理由や有償・無償にかかわらず課せられるもので、登記の有無も関係ありません。

一定の要件を満たす住宅や、住宅用土地については、不動産取得税の軽減措置があります。したがって、通常の住宅取得であれば、不動産取得税はゼロとなることが多いですが、ワンルームマンション等、小規模な住宅を取得する際には、軽減措置の対象とならないケースもあるので、注意が必要です。

登録免許税は、土地や建物を取得し、所有権移転登記や保存登記などの登記をするときにかかる国税です。

住宅ローンなどのための抵当権設定登記や賃借権設定登記などにも課せらせます。

また、登記そのものは司法書士に依頼することが一般的なので、税額に加えて司法書士への手数料が必要となります。

税率は登記の種類によって異なりますが、一定の要件を満たす自己居住用住宅については、所有権の保存登記や移転登記、抵当権の設定登記などの税率が軽減される措置があります。なお、この軽減は家屋のみで、土地についてはの適用はありません。

印紙税は、土地や建物を購入する場合の売買契約書や建物を新築する場合の建築工事請負契約書、住宅ローンを借りる場合の金銭消費貸借契約書など、契約書を作成した時に課せられる国税です。

印紙税額は、契約書の内容や契約金額、受取金額などによって定められており、売買契約書や請負契約書の印紙税の税率は一部軽減されてます。なお、住宅についての軽減措置はありません。

また、建物の譲渡や建築工事費、設計料、不動産の仲介手数料などについては、消費税が課されます。ただし、土地の売買や賃貸住宅の場合の賃料などには消費税は課せられません。

このように、不動産取得時には様々な税金がかかる事を知っておくと、資金計画を立てる際に役立つかと思います。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月27日 | お金, ローン, 不動産購入, 資金計画

最近では、住宅ローン制度が充実しており、住宅記入支援機構、銀行など様々な金融機関からの借入が可能となっております。借入可能額を計算すると、金利3%、返済期間35年の場合には、年収400万円で約3,000万円も借りられることがわかります。

このように、いくら借りられるかという計算をすると、意外とたくさん借りられると感じるのではないでしょうか。

ですが、借りたお金は返さなければなりません。

したがって、大切なことは、いくら借りられるかでローンの金額を決めるのではなく、家計上、余裕を持って返せる金額はいくらかという観点から、ローン金額を考えるということです。

一般的には、毎年の返済額は年収の25%以下に抑えることが望ましいといわれています。ただし、当然のことながら、同じ返済額でも年収によって家計の余裕は違うので、年間返済額の年収に対する比率の上限は、年収の高い人ほど高くても大丈夫だが、年収の低い人は低く設定する必要があります。

現実的には、現状の生活費から無理のない返済可能額を考えると良いと思います。すなわち、現状の毎月の家賃、駐車場代、住宅購入のための貯蓄額の合計が、新居購入後も無理なくローン返済にまわせる金額と考えられます。

ただし、新居購入に伴い、管理費・修繕積立金・駐車場代・駐輪場代・固定資産税・都市計画税等が新たにかかることになるので、これらの金額は差し引く必要があります。

なお、厳密には、新居の方が電気代、ガス代などの水道光熱費が上昇する傾向にある等、その他の出費についても考慮する必要があります。

また、返済可能期間についても、借入可能期間ではなく、将来の事を考えて「定年時の年齢-現在の年齢」でローンを組まれる方もいらっしゃいます。

ご自身に一番良い住宅ローンを組むことが無理のない借入をすることとなり、購入した家に快適に住むことに繋がるので、現状把握からしっかりと確認していくことをお勧めします。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月26日 | 不動産購入, 共有, 持分, 登記, 税金

不動産を購入するためには多額の資金を用意しなければなりません。不足する資金は借入れに頼ることになります。一人で購入することが困難な場合や、夫婦共働きで住宅ローン控除をそれぞれ受けたい場合には、夫婦など共同で購入する場合も昨今は数多く見受けられます。

「持分」とは、その不動産の名義を誰が、どのくらいの割合を所有しているかを示すものです。この所有権の持分登記のときには、慎重に資金の出所と持分の関係を精査する必要があります。

資金を出した者と所有者が違うとか、借入金の当事者と所有者が違うとか、資金の出所を無視し単純に夫婦2分の1ずつにするなど間違った登記をしてはいけません。間違った部分は、実際に資金を出した人から、資金を出さないのに不動産を所有することになった人への贈与とされ、贈与された人は贈与税が課税されますので注意が必要です。

では、「持分」の割合はどのように決めればよいのでしょうか。

■不動産持分の決め方(登記の割合)

「持分」は、購入資金を現実に誰がいくら用意したかによって決めることが大原則です。

つまり、その「出資割合」に応じて、持分を決めるということです。

出資割合と異なった持分にした場合、夫婦間といえども「贈与」とみなされ、贈与税が課せられることがあります。

その人の出資の割合= その人の出した資金(借入金を含む)÷その不動産の購入代金

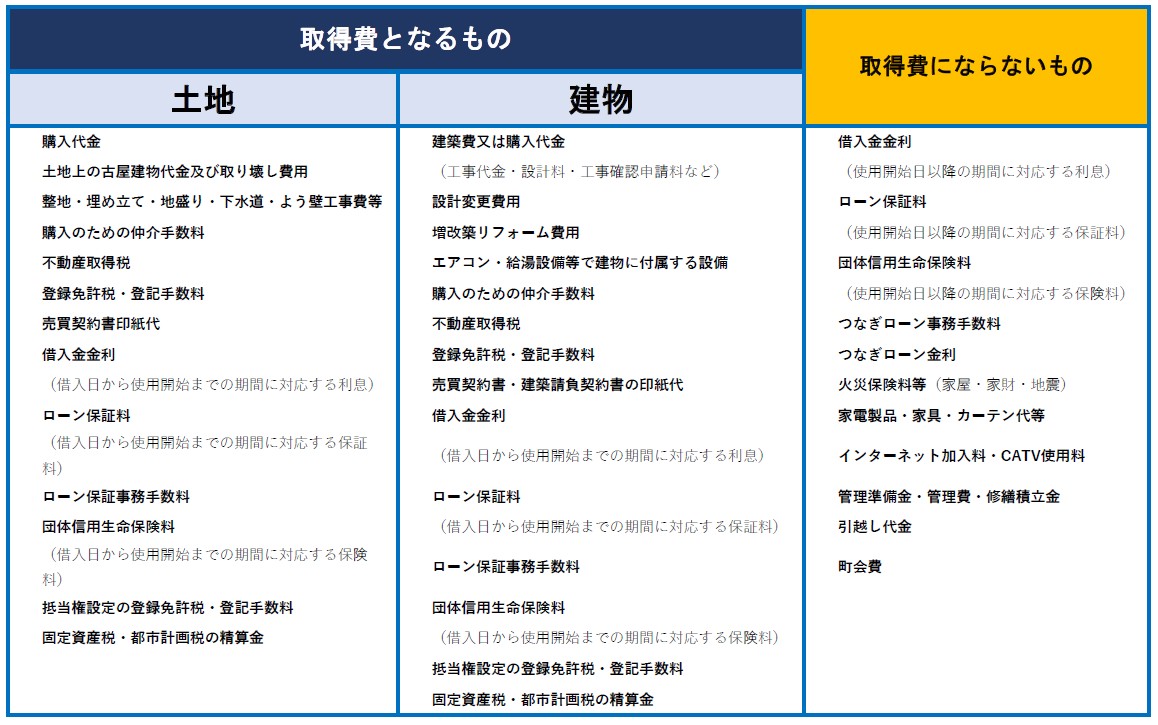

■不動産購入時の資金

不動産の持分を決める際の「不動産購入代金=取得費」に含められるもの

(代表的なものは以下のものです。)

※引っ越し代金や、火災保険料などはは不動産購入代金にあたりませんので注意ください。

■ケーススタディ

単純に購入代金+諸費用をそれぞれいくら出すかでほぼ決まります。

(例)

物件価格(4,680万)+ 諸経費(約.320万)=概算5,000万

それを仮に下記のようにそれぞれ負担した場合、

・夫 ローン3,000万 現金300万 =合計3,300万・・① 負担

・妻 ローン1,500万 現金200万 =合計1,700万・・② 負担

それぞれの出費割合は、

・夫 ①÷5,000万 =約66%

・妻 ②÷5,000万 =約34%

→持ち分としては、

・夫 3分の2 妻3分の1

・夫 50分の33 妻50分の17 ・・等

※持分の言い方としては、

(例)半分の場合⇒「2分の1」でも、「4分の2」でも、「100分の50」でもかまいません。

数万~数十万円の誤差については

贈与税の基礎控除110万分がございますので、その範囲内であれば、多少ずれても問題はございません。

※より詳細な内容を確認したい場合は、安心できる税理士を御紹介致しますのでカザールホームにお尋ねください。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月24日 | news, 立地, 防災

国土交通省は、防災教育の一環として、津波や大雨など水害対策を遊びながら学べるカードゲーム「このつぎなにがおきるかな?」を作成しました。同省のホームページからダウンロードし、名刺用紙やはがきに印刷して使用することができます。もちろん、費用はかかりません。遊び方は、例として「なにがおきるか ならべてみよう!(防災7ならべ)」「 とるとるカード! (防災かるた)」「だいじょうぶでは ありません! (防災ババぬき)」の三種類が紹介されています。

◆防災カードゲーム「このつぎなにがおきるかな?」ダウンロードページ

http://www.mlit.go.jp/saigai/saigai01_tk_000005.html

名刺サイズ、ハガキサイズ、A4サイズ

◆国土交通省「防災教育ポータル」

http://www.mlit.go.jp/river/bousai/education/index.html

自然災害は生命、財産に甚大な被害をもたらす可能性があります。既に家を所有されている方も、これから家探しをされる方も、万が一の時の避難場所の確認や、ご家族内で避難時する際のルールを決めるなど、準備をしおくようにしましょう。災害発生時に、親子が一緒にいるとも限りません。いざというとき、お子様が自分だけでも避難することができるよう、力を身につけてもらいたいですね。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

5 / 13« 先頭«...34567...10...»最後 »