2018年6月8日 | お金, ローン, 不動産購入

住宅ローンの審査などで必要になる納税証明書や課税証明書。

日常生活には縁遠い書類とだけあって、どんな内容が書かれていて、どこで入手すればいいのか。初めて住宅ローンを利用される方には分からないことも多いのではないでしょうか・・・。

そこで今回は、納税証明書と課税証明書の内容や入手方法、

さらには住宅ローンの審査時に注意すべき点などをお伝えします。

――――――――――――――――――――――――――――――――――――――――

■『納税証明書』を取得すべき職業とは

――――――――――――――――――――――――――――――――――――――――

個人事業主(自営業)が取得すべき納税証明書

住宅ローン借り入れの際に、納税証明書を取得しなければいけないのが個人事業主(自営業)です。納税証明書その1(納付すべき税額が分かるもの)と納税証明書その2(所得金額が分かるもの)の取得が必要となります。

≪納税証明書の入手方法と必要書類≫

▼税務署窓口での入手方法

納税証明書は『税務署』で入手できます。

税務署窓口に納税証明書交付請求書・本人確認書類・印鑑・手数料に相当する収入印紙、もしくは現金を持参しての手続きが必要です。

▼書類送付による入手方法

税務署が遠方にあり、直接行くのが大変という方は、郵送でも対応可能です。

その際は、納税交付請求書(記入済み)・手数料に相当する収入印紙・返信用封筒・切手・免許証などの本人確認資料(免許証・パスポート等)を同封して税務署に送付しましょう。

書類の準備ができ次第、自宅に納税証明書が郵送されます。

※詳細は、国税庁のHPに記載されております。

≪納税証明書の交付請求手続き(国税庁)≫

http://www.nta.go.jp/taxes/nozei/nozei-shomei/01.htm

――――――――――――――――――――――――――――――――――――――――

■『課税証明書』を取得すべき職業とは

――――――――――――――――――――――――――――――――――――――――

給与所得者であるサラリーマンが取得すべき課税証明書

納税証明書が必要な個人事業主に対し、課税証明書の取得が必要になるのはサラリーマンです。

サラリーマンの場合、所得税は毎月の給与から天引きされることから、税金が未納である可能性が少ないため、経済状況を判断する書類として住民税課税証明書と源泉徴収票のみを銀行や金融機関から提出依頼されることが多いです。

場合によっては納税証明書の提出が求められます。その際は所得税の納税証明書その1(納付すべき税額が分かるもの)と納税証明書その2(所得金額が分かるもの)の取得が必要です。

≪課税証明書の入手方法と必要書類≫

▼『市区町村の役所』での入手方法

課税証明書を入手するために、市区町村の役所にて手続きをする必要があります。

その際に、課税証明等請求書の提出と顔写真付き身分証明書、印鑑を用意しましょう。

▼郵送での入手方法

役所ごとに対応や手数料は異なりますが、課税証明書は郵送でも入手することができます。

その際は手数料に加え、身分証明書のコピーや返信用封筒などの同封が必要です。

――――――――――――――――――――――――――――――――――――――――

■税金の支払い方法には要注意

――――――――――――――――――――――――――――――――――――――――

税金を滞納していると、納税証明に未納額が掲載されますので注意ください。基本的には、現時点での未納額だけが掲載されるので、過去に滞納した経験がある方でも十分にローン審査に通る可能性があります。万が一現時点で未納している場合は、完済してから納税証明書を取得しましょう。

最近では、一部の税金の支払いをクレジットカードで行えるようになりました。

クレジットカードの請求日までに支払うことができなかった場合は、滞納記録がCICやJICCなどの指定信用情報機関に告知されてしまいます。

そうなると、住宅ローンの審査に通ることは困難になってしまいます。クレジットカードで税金を支払う際は、注意しましょう。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年6月5日 | お金, ローン, 不動産購入, 資金計画

住宅ローンを借りるためには、融資先の審査に通らなければなりません。審査の申込みにあたっては、源泉徴収票、納税証明書、売買契約書などの書類一式を金融期間に提出する必要があります。

フラット35には、最低年収や申込時の年齢制限はあるものの、職業や勤務先などによる制限はありません。

しかし、一定の技術基準に適合した住宅など、質の良い他店の出なければ借りることができません。

なお、財形住宅融資の要件については、財形貯蓄を行っていれば、借入限度額以外はフラット35とほぼ同じとなります。

一方、その他の民間住宅ローンは、一般に、建物に対する制限があまりないのですが、人に対しては厳しく審査を行います。

最低年収のほか、勤続年数や勤務形態も問われます。会社員の場合には、会社の決算状況までも審査の対象となる場合もあります。

また、団体信用生命保険に加入する事が要件となっている場合には、健康状態が良好でなければなりません。

なお、定期借地権の場合の借入は難しい場合が多く、建築基準法に適合しない物件については、通常は借入をすることは出来ません。

新築住宅を建設する場合のフラット35の手続の流れは、借入審査結果通知後、設計検査に合格して着工となります。

また、中間現場検査、竣工現場検査といった施工に関するチェックも厳しく行われます。

フラット35の場合、一定の技術基準に適合する必要がありますが、さらに良質な建物の場合にはフラット35Sも利用が出来ます。

フラット35Sには金利Aプランと金利Bプランがあり、それぞれフラット35の条件を満たしたうえで、Aプランの場合はさらに認定炭素住宅であること、長期優良住宅であること、耐震等級3の住宅であることなどの、いずれかの基準を満たさなければなりません。

なお、利用者の年齢が若い場合や親子ローンを考えている場合で、長期優良住宅ローンを考えている場合には、最長50年の固定金利で借りられる「フラット50」も利用できます。

住宅ローンといってもかなり数が多く、個人で調べるのはとても大変かと思いますが、住宅を選ぶ事と同じくらい住宅ローンを選ぶ事も重要です。

知らなくて損をしてしまう事のないよう、事前にお調べしておくことをお勧めします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月26日 | お金, ローン, 不動産購入, 未分類, 頭金

住宅ローンは、年収やローンの種類によって、借りられる限度額が決まってきます。

住宅金融支援機構がバックアップするフラット35では、借り入れる人の年収が400万円未満の場合は年間返済額が年収の30%以下、年収400万円以上の場合は年収の35%以下になる金額までしか借り入れが出来ません。

たとえば、年収が800万円の人の場合、年間に返済できる限度額は、800万円×35%=280万円となるので、毎月の返済限度額は280万円÷12ヶ月=約23万円となります。

民間の住宅ローンの場合には、金融期間によって詳細は異なりますが、やはり年収に応じて年間のローン返済額の占める割合の限度額を決めております。

たとえば、年収300万円未満では25%以下、300万円以上400万円未満では30%、400万円以上では35%となるように金融期間ごとに決まっております。

なお、毎月の返済限度額には住宅ローン以外のローンの返済額も含まれるので、カードローンや自動車ローンなどがある場合は注意が必要です。

次に、毎月の返済限度額から借入可能額を求めることが出来ます。

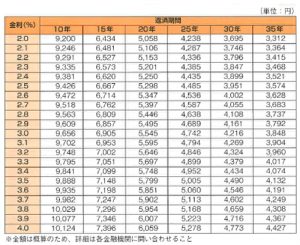

たとえば、年収500万円の場合、年収から求めた毎月の返済限度額は約14.6万円となります。

したがって、金利3%、返済期間35年の場合には下記の図より「14.6万円÷3848円×100万円」より、約3,790万円まで借入が可能となります。

年収800万円の場合には、6,000万円以上の借入が出来ることになります。

ただし、民間の住宅ローンの場合、審査については、実際の融資金利が3.5%でも、返済額のチェックは4%で行うなど、厳しい条件で行っている場合が多いです。

また、返済期間は「金融期間が設定している最終返済時年齢-実際の年齢」と「35年」の短い方が最長となります。

ご自身の年収から簡単に計算も出来ますので、ある程度の目安を計算されてから物件選びを進めてみてはいかがでしょうか?

また、最近では携帯の本体代金を分割で購入されている方が多いのですが、それも既存借入となりますので実際には事前審査などを先に済ませておく事をお勧めします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月25日 | お金, ローン, 資産価値, 資金計画

現在、ほとんどの企業の定年は60歳になっています。ただし再雇用制度があり、会社側には社員が希望すれば65歳まで雇用義務が発生する。つまり現在の制度上は、実質定年は65歳になっているといえます。

65歳になったら年金がもらえますが、この金額は自分が支払った総額を下回る可能性が高いので、大した金額にはなりません。賃貸の場合、家賃が10万円以上ならば、その時点でもうキャッシュフローがマイナスになっている可能性が高く、預金を取り崩さなくてはならない。でも、自宅を購入して65歳までに完済していれば、マンションならば管理費と修繕積立金の3万円なら支払うことができるのではないでしょうか。年金生活に入る65歳以降にローン残高が多いと、苦しい生活を強いられることとなるため、住宅ローンの返済は定年、もしくは実質定年までに完済させられたに越したことはありません。60歳定年から35年前は25歳、65歳の実質定年から35年前は30歳になる。つまり、机上論では、30歳までに住宅ローンを組めれば理想であるという事になります。

ただ実態としては、その年齢で購入する方はまだまだ少ない。これまで持ち家の購入は、結婚して子どもが生まれて第一子が小学校に入学する前が最も多かったが、平均婚姻年齢はすでに男性が30.7歳になり、女性が29.0歳(H27年度)になり、再婚を含めると男性が33.3歳になり、女性が31.1歳と30歳を超えている。

住宅ローンの推奨時期が30歳であり、遅くとも35歳と言われても、結婚していないと現実味を感じないかもしれません。しかし、住宅は最大の資産ととらえ、資産の自己防衛を考えていくと、今からの時代は、「マイホームを買うのは結婚・出産などの世帯構成が確定してから」という固定観念自体を捨てた方がいいと考えます。

なぜなら、いつ結婚するかは自分だけでは決められないし、一生独身でいるかもしれない、子どもの数も不確定な要因が多いからであり、それが決まるまで賃料を払い続けていてももったいないからです。

不確定要素が色々あっても、自分の老後の心配をなくすことは確定できる。老後の住処を自宅として確保し、必要な経費を年金でもらえる金額内に抑えられれば、一生住まいで苦労することはなくなります。それでいて結婚もできるし、住み替えもできる。

そのために最も大事なのは自宅の「資産性」です。資産性とは「いつでもそれなりの価格で売却でき、貸したら賃料でローン返済が賄える」ことを指します。結婚や子どものことを考えるならば、その時点で住み替えをすればいい話ですし、自宅で資産形成ができていれば、いつでもそれは可能です。だからこそ、30歳前後の若い方には特に早めに資産価値の下がりにくい住宅購入をお勧めします。

35歳を過ぎている方であれば、なおさらこの低金利な時期を利用し、早めに購入することをお勧めします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月11日 | お金, ローン, 不動産購入, 諸費用, 資金計画, 頭金

住宅取得に必要な資金は、住宅ローンで賄うのが一般的な考え方ですが、住宅ローンと同じくらい住宅資金に不可欠なものが自己資金です。

つまり、自己資金と住宅ローンの組み合わせで考えることが基本となります。

まず、住宅取得に関しての一般的なお金の話をしておきます。

自己資金はどれくらいあれば良いか?という事ですが、総額に占める自己資金の比率は高いほど良いですが、一般的には総額の20~30%程度を自己資金で容易するのが望ましいと言われております。

ただ、分譲マンション・建売住宅・中古住宅と、注文住宅では、同じ金額の住宅を手に入れる場合でも、用意しなければならない自己資金の額は異なります。

分譲マンションの広告には、「頭金10%から購入可能」といった記事もよくみます。確かに分譲マンションなどの場合には、売買契約締結時に手付金が必要となるだけで、その後は引き渡し時の残金を決済することになります。

しかも決済時には通常、住宅ローンが実行されるため、自己資金としては手付金とローン関係費用や登記費用などの諸費用分のみ準備すれば良いという事になります。

したがって、提携ローンがついているような場合には、頭金10%でも十分購入が可能となります。

ただし、中古住宅や一部の建売住宅の場合には、仲介手数料が別途かかるので、その分も考慮する必要があります。

一方、戸建注文住宅を新築する場合には、支払時期の関係もあるので、自己資金が10%というわけにはいきません。土地取得に関する諸費用や設計料、工事着手金については、自己資金で賄う必要があります。工事着手金の工事費総額に占める比率は、ケースバイケースですが、最低でも2割程度は見込んでおかなければなりません。

また、住宅ローンは、建物が出来て保存登記がされてはじめて実行されるものなので、中間金の支払い等、建物完成までの費用も原則的には自己資金で賄うことになります。

あくまでも一般的なお話をいたしましたが、最近はフラット35でも諸費用も含めて住宅ローンを組むことが出来るのと、注文住宅の場合にはつなぎ融資というものがあるので、上記のように中古住宅よりもかなりの金額を自己資金として用意しなくても、購入する事ができます。

住宅取得者が、持っている預貯金の全てを自己資金に充ててしまうのはとても危険です。

自分の場合は融資をどれくらい受ける事がでるのか、返済がいくらになるのかは購入時にはしっかりと把握しておきましょう。

****************************************************************

その家買って大丈夫?

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

中古を買ってリノベーション・リフォームのことなら

カザールホーム cazal.co.jp

2018年4月27日 | インスペクション, セルフィン, メンテナンス, リノベーション, リフォーム, ローン, 不動産購入

以前、「住宅購入の初期段階で、あなたのやるべき行動手順」についてお伝えしました。

内容を復習すると、

1. 住宅を購入するにあたって、何が問題なのかを認識する。

2. あなたの味方になってくれる不動産会社と信頼できる担当者を見つける

3. 資産価値が落ちにくい不動産とは、どんな物件かを理解する。

4. プロに個別相談の上、資金計画とエリアの選定を行っていく。

5. それから、物件探しをする。

そこで、具体的な手順の詳細を理解することより、順序が大切だとお伝えしました。

上手く行かない人は、「物件」を自分で選び、扱っている不動産会社を訪ねる。

上手く行く人は、「不動産会社」を選んでから、一緒に「物件」を選ぶ

つまり、「不動産会社」を選んでから、物件探しをするというプロセスが重要になります。今回はなぜ、この順序が大切なのかについてお伝えします。

これを理解するのに鍵となる「不動産業界の仕組み」ついてお話しします。

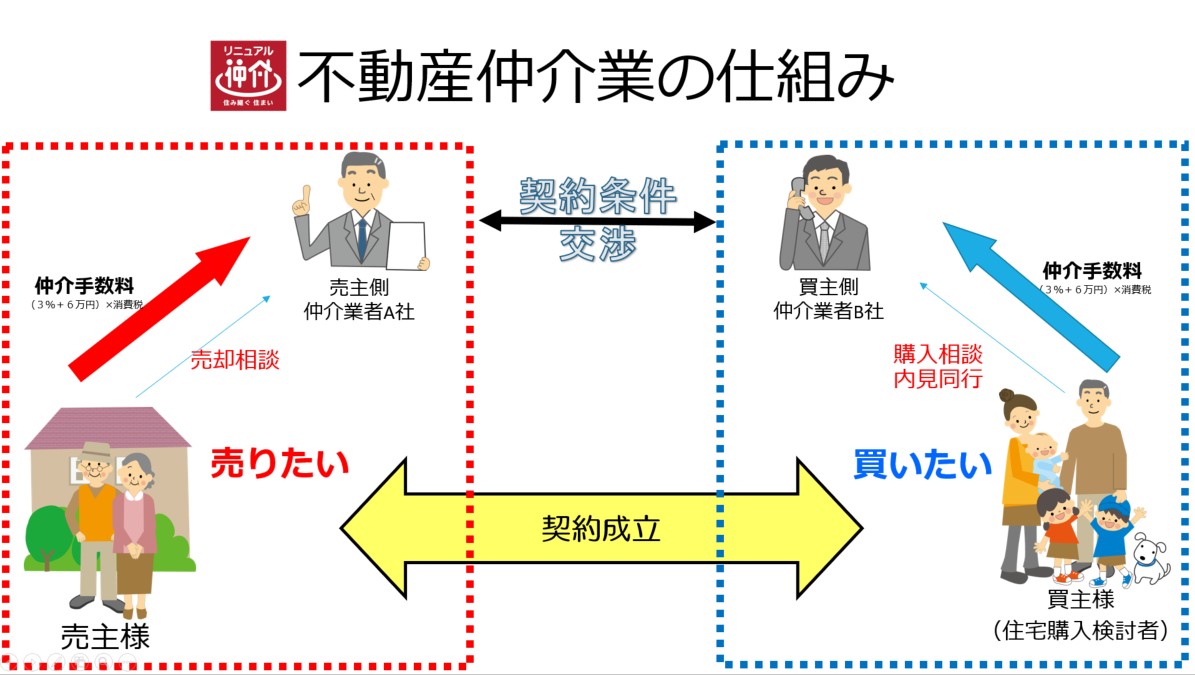

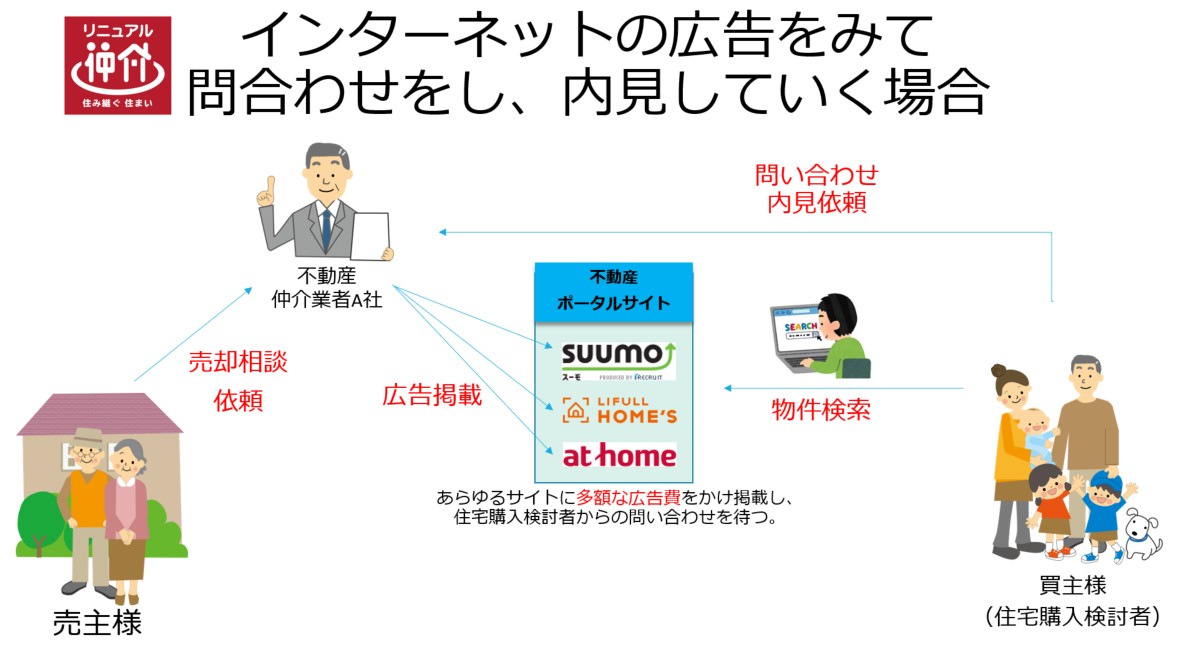

▼不動産仲介業の仕組み

1.不動産仲介業は手数料商売である。

→契約を成立させないと収益があがらないビジネスモデル。

2.不動産仲介業は、売主側と買主側の2つの立場の仲介業者がある。

通常の取引では、2社の仲介業者が取引に関わります。契約が成立すると、売主は売主側仲介業者A社へ、買主は買主側仲介業者B社へそれぞれ仲介手数料をお支払いします。

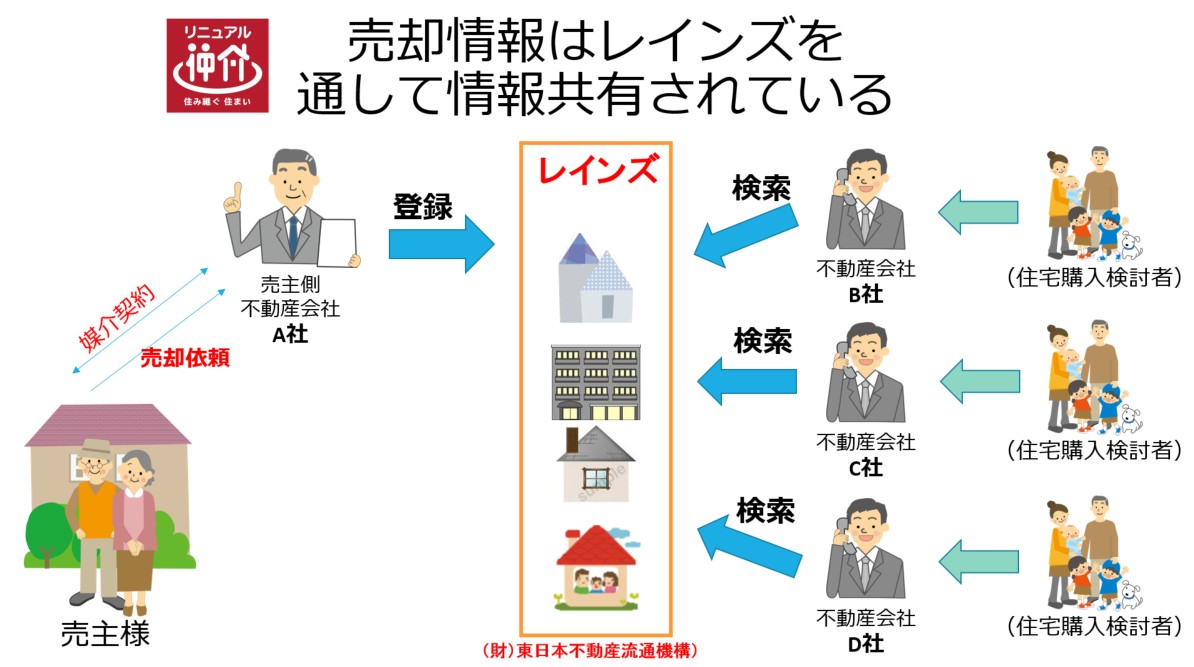

3.売却の物件情報は、不動産流通機構「レインズ」に登録され、どの不動産事業者にも情報共有されます。

→つまり、不動産仲介業は基本的にはどの物件も仲介が出来ます。

→だから、どこの不動産会社を通じて購入するか自分で選べます。

ところが、家探しを始めたほとんどの方は、業界の仕組みも購入の仕方も良く知らないので、

賃貸を探すときのように、まず「物件探し」から始めてしまい、

気になるのがあったらその不動産会社へ問い合わせし、相談してしまいます。

さて、この場合にあなたが問合わせしたその不動産会社は、そもそもあなたの味方でしょうか?

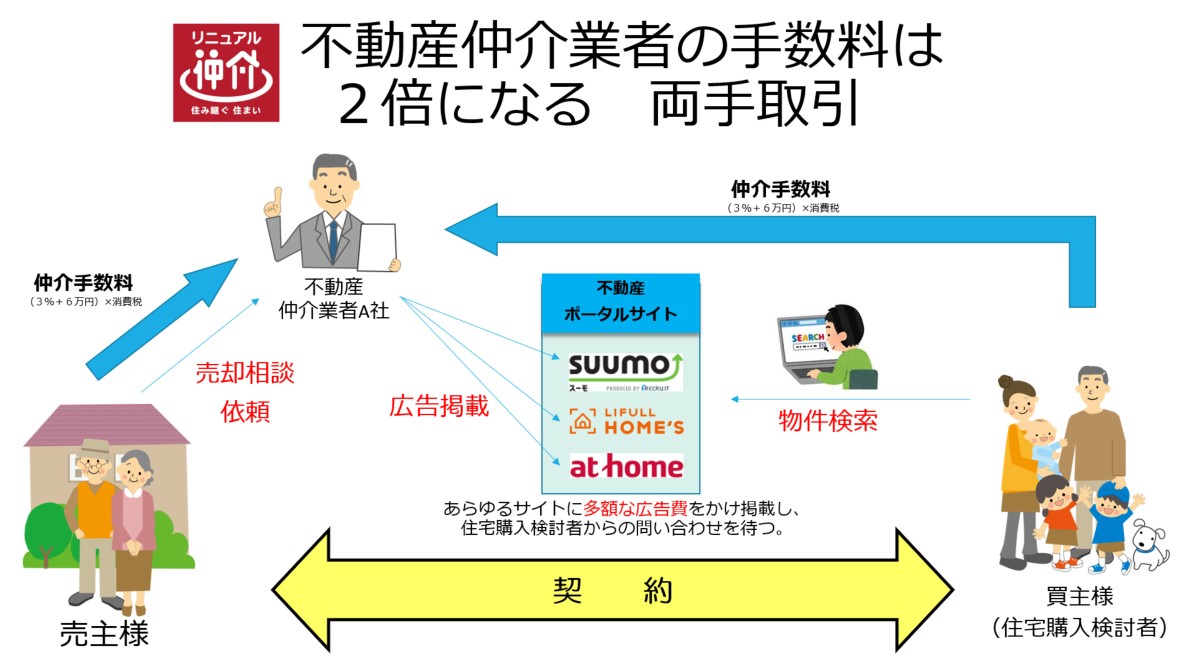

この取引の仕組みでは、待ち構えている業者は、ほとんどが売主側の仲介業者なのです。

その仲介業者からすると、成約すると売主側と買主側から両方手数料をもらえる(両手取引)となり、仲介業者としてもおいしい取引となります。

この両手取引は、手数料が一度の取引で倍になるため、事業者の自分たちの利益を優先されがちな取引でもあります。

売主側の仲介業者は売るのが仕事です。だから・・・、

・高く買ってくれる人を探している。

・あなたが購入する物件が将来どうなろうが関係ない

・あなたが購入できる資力があるかどうか、契約が出来るかどうかが最大の関心事

・たとえ変な物件であっても「買わない方がよい」とは立場上アドバイス出来ない

・価格交渉は積極的でない

→立場的に先に依頼を受けている売主側に重きが置かれるため

・ネガティブな情報は積極的に開示されにくい

つまり、その不動産業者を介してもあなたに良いことはほとんどありません。

まとめると、

インターネットに出ている物件情報は、全て広告である。

→だからネガティブな情報は掲載されていない

その広告の先の業者は、基本的には、売主側の仲介業者である。

→売りたい側の仲介業者に問い合わせしても、あなたのメリットは少ない

だから、あなたが損をせずに納得いく家を手に入れるためには、最初に物件探しをするのではなく、まずすべきことは、あなたの味方になる「不動産会社」と「信頼のできる担当者」を見るけることです。

これは、本当に大きな差が出ます。

住宅購入で失敗したくない人は、まずこれを理解し、あなたの味方になる不動産事業者を選びましょう。

次回は、どんな不動産会社を見つければよいか、それについてお伝えします。

****************************************************************

その家買って大丈夫?

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

2018年4月12日 | お金, ローン, 不動産購入

2018年4月1日から、住宅金融支援機構の「フラット35」の制度が大きく変わりました。超低金利時代でローンを組むのであれば、固定金利を選択するのがセオリーです。是非、借りるローンの検討候補に加えるようにしましょう。

◆【フラット35】2018年4月の主な制度変更事項のお知らせ

https://www.flat35.com/topics/topics_20180402.html

これまでのフラット35では「諸費用(物件価格以外にかかる費用)」は融資対象外だったのですが、4月1日からは、この諸費用もフラット35で組めるようになりました。これによって、従来「物件価格の9割」を超えると融資金利が0.44%上乗せされていたものが、「物件価格+諸費用の9割」が金利上乗せのラインになるため、実質97%くらいまでは、低い金利で調達できるようになったのです。

その他、リフォーム資金を調達できて、かつ金利引下げが0.5%受けられる「フラット35リノベ」の適用要件が拡大され、「中古を買ってリノベーションをしたい」と考えている方には、とても魅力的な商品に生まれ変わりました。

(従来は、適用要件の技術基準が高くて、現実的には、それを満たすことが困難でした。)

もちろん、私達リニュアル仲介は、フラット35リノベの審査の手配や技術基準適用のためのアドバイス等、全体をワンストップでコーディネートすることができます。

中古住宅検討中のお客様は、ぜひカザールホームにご相談下さい。

****************************************************************

その家買っても大丈夫?

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

2018年4月6日 | ローン, 不動産購入, 共有, 資金計画

住宅購入を検討しているが方から「転職を考えている」「夫婦で住宅ローンを組む予定」「健康診断で経過観察」といったご相談が時々あります。その際には下記のような注意すべきポイントがあるようです。

その1:転職後の住宅ローンは組みにくい

金融機関から住宅ローンを借入れる際には、最低勤続年数が定められています。

通常は2~3年ですが、中には1年程度のところもあります。

その一方で、最近は転職も珍しくなく、不用意に転職をした結果、希望していた住宅ローンが借りられないといったケースも見られます。

住宅ローンを借りる際、まずは「仮審査」を受けますが、正式な審査ではなく、あくまでも「借りられそうかどうか」を確認するためのものです。

仮審査を受けた時点で、販売業者などから「住宅ローンは大丈夫ですよ。」「審査は通りそうですよ。」などと言われ、ひと安心するかもしれませんが、転職後の住宅ローン契約は本審査を行った後の流れとなり、多くの場合、厳しい結果となります。

多少可能性がある住宅ローンとして、政府系金融機関が提供する「フラット35」がございます。

転職後1年で「フラット35」の住宅ローンを組ませてもらった方もおられます。

その2:共働きだから必ず2人で住宅ローン控除を分ける場合は注意が必要です

共働き夫婦の場合、1人だと住宅ローン控除による税金が還付しきれない際に、夫婦2人で住宅ローン控除を受けることはよくあります。

その際、2人で住宅ローンを組む場合のほか、収入合算をして住宅ローンを借り、それが「連帯債務」となる場合に住宅ローン控除を分けることができます。

その際に注意が必要な事として、あまり深く考えずに住宅ローン控除を夫婦で折半し、その後、子供が生まれて妻が仕事を辞めた場合に、分けたことが逆に仇となり、本来受けられた控除が減ってしまうというケースがございます。

特に、妻が育児などで仕事を辞める可能性がある場合は、初めから夫1人で住宅ローン控除を利用できるようにしておくことは重要です。

産休・育休中は所得も低くなり、住宅ローン控除で戻る税金が減ってしまう場合もございます。

その3:健康状態を隠して、住宅ローンを組む事は避けましょう

住宅ローンは、原則として健康でないと借りられないものです。

民間金融機関の住宅ローンを組まれる際には、借入れ要件として、「団体信用生命保険(略:団信)に加入できること」という項目があります。

団信とは、借入れた人が高度障害や亡くなった場合に支払われる保険金で住宅ローン残高を完済するためのものです。最近ではがんや三大疾病、その他所定の八疾病などで所定の状態になったときにも払込が免除される団信もあります。

これにより、万一のことがあっても遺族に負債を残さずに済みます。

最近では、ワイド団信といって、持病があっても入れる団信もありますが、金利に+0.3%程度上乗せになるなどコストがかかります。

「フラット35」や一部の民間金融機関の住宅ローンに団信が任意になっているものもあるので、それを検討する手もあります。

持病がある、健康状態が心配というときは、まずは今の健康状態で借りられるかどうかから考えてみましょう。

まずは団信付きで申し込んでみて、住宅ローンが借りられないときにワイド団信付きにするのか、団信なしでいくのかを考えます。

団信なしでも、一般の保険に高額で入っているなどでリスクがカバーできるのであれば、問題はないと思いますし、やってはいけない事として、住宅ローンを組まれる際に、健康状態を偽って、申し込みをされる事だけは避けなければなりません。

以上、住宅ローンを組む際に注意すべきポイントについて、簡単ではありますが記載させていただきました。今後の参考にしていただければ幸いです。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年4月2日 | お金, ローン, 不動産購入, 保険, 欠陥・トラブル

住宅ローン返済中に死亡や高度障害になった場合でも、団体信用生命保険に加入していれば、残りの住宅ローンは全額弁済されます。

すなわち、残された家族は、住宅ローンを負担することなく住み続けることが出来ます。

保険金額は、住宅ローン残高の減少に伴って、徐々に少なくなるので、非常に合理的な保険だと思います。

ただし、債務者の健康状態によっては加入出来ない場合もあるので、その場合には、他の保険で補う必要があります。

団体信用生命保険は、民間住宅ローンと同様、金利に含まれているので、その他での保険料の負担は必要ありません。

民間住宅ローンの場合は、フラット35とは違い、健康状態により団体信用生命保険に加入出来なければ、住宅ローンの借入が出来ない場合もあるので、お気を付けください。

なお、夫婦で連帯債務者となっている場合には、フラット35であれば、デュエットという制度があります。

これは、特約料は1人加入の場合の約1.56倍となりますが、夫婦どちらか一方に万が一のことがあった場合でも、住宅の持分や返済額等にかかわらず、残りの住宅ローンが全額弁済されるものです。

また、死亡・高度障害の場合だけでなく、がん・脳卒中などと診断された場合でも保険金が支払われる、「疾病補償付き」保険を取り扱っている民間金融機関も多くあります。

病気やケガで働けなくなっても、団体信用生命保険による保険金は支払われません。そこで、病気やケガなどで収入がなくなった場合などに支払われる保険として、所得補償保険やローン返済支援保険があります。保険料は、毎月返済額1万円程度が一般的となっております。

ただし、病気やケガの場合には、健康保険や医療保険、共済などから疾病手当等が支給される場合もあるので、これらの補償内容を確認したうえで、必要な場合には検討されると良いかと思います。

残された家族が住む家を失う事のないように、住宅ローンを組む際には保険に入る事をお勧めします。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月31日 | お金, ローン, 不動産購入, 資金計画

その1:教育資金の積立をせずに繰上返済を行うのには注意が必要

住宅ローンとの付き合い方としては、繰上返済を行い、早期の住宅ローン完済を目指される方も多いかと思います。マイナス金利で住宅ローン金利が史上最低水準であり、むしろ低いがために、「定期預金に預けるより有利だから」と繰上返済を行う方もいるようです。

繰上返済を行えば、支払う予定だった利息が軽減されるメリットはありますが、手元資金が必ず減ります。それでも計画的に行うのはいいですが、問題は、子どもがいる家庭で繰上返済をする場合は、教育資金とのバランスを考える必要があるようです。

教育費負担のピークは、一般的には高校卒業後の大学・専門学校期です。中学校から私立に通う場合はもっと早くから教育費の高負担期が続きます。子供が生まれる前や、まだ幼い時期に住宅を購入した世帯の一部で、こうした教育費負担に備える貯蓄をせずに繰上返済を行った結果、教育費のピーク時に貯蓄が底をついてしまった例があります。

生前贈与など親からの経済的支援に頼れる場合はいいですが、そうでなければ、繰上返済をしすぎて大学進学時に資金不足に陥ると、奨学金や教育ローンを利用して解消することになります。子供の希望する進路を変更せざるを得ない場合もあり得ます。

その2:住宅ローン控除を意識しない借換え・繰上返済は注意が必要

マイナス金利が導入され、住宅ローンの借換えを行う人が増えました。しかし、借換えで適用金利が下がりましたが、うっかりしていて住宅ローン控除の適用対象外になっていたというケースがあるようです。

国税庁のサイトには、次の要件をすべて満たす場合には、借換え後も住宅ローン控除の対象になると書かれています。

(1)新しい住宅ローンが当初の住宅ローンの返済のためのものであること。

(2)新しい住宅ローンが10年以上の償還期間であるなど住宅ローン控除の対象となる要件に当てはまること。

元々住宅ローン控除を利用していたという前提で考えると、借換時に問題になるのは主に返済期間でしょう。条件となる「10年」というのは、最初に住宅ローンを借りた時点から完済までの期間です。借換え前の経過期間+借換え後の残存期間が10年以上でなければ、借換え後は住宅ローン控除の対象でなくなります。

借換えの時に金利が下がった分、借入期間を短く組んだり、あるいは借換えの際に一部内入れなどをして10年を切ってしまうと、受けられると思っていた住宅ローン控除が受けられなくなってしまいます。

この「10年ルール」は繰上返済でも同じことが言えます。うっかり繰上返済をしすぎて完済予定月までの期間が10年を切ってしまうと、住宅ローン控除は受けられません。

いずれの場合も、住宅ローンの金利が1%を下回る低金利で借りられているなど、借り続けて住宅ローン控除を受けた方が明らかにメリットがある場合に成り立つようなお話です。

その3:住宅ローンの返済が厳しくなった際、延滞はしない

住宅ローンを組まれる際には、万が一、何らかの理由で返済が厳しくなった時の対処法を把握しておくことは重要です。

住宅ローンは30年、35年と長期の付き合いとなるため、想定外のことが起こることもあります。家族や自分の病気、あるいは親が倒れて介護を負うことになった、勤め先の倒産やリストラなど、さまざまなリスクが考えられます。

例えば、夫婦共働きだったのに片働きになれば、収入が半減し、一時的に収入が途切れてしまう事が考えられます。そのような場合は当初予定の毎月の支払いが出来なくなってしまい、困ってしまうものです。

支払いが厳しくなってしまった場合は延滞をする前に、必ず借入れている銀行の窓口での住宅ローン返済の条件変更や、他行への借換えなどを行ってもらえるように相談をしてみる事が重要です。

住宅ローンを延滞すると、金融機関から催促を受けますが、延滞が6か月程度続くと、「期限の利益」が喪失し、金融機関から住宅ローン残債を一括返済するよう求められます。

その後は、保証会社による代位弁済が行われ、債権は金融機関から保証会社に移り、今度は保証会社から返済を迫られることになります。

そこまでいけば、あとは家を売却して返済するしか道はなくなります。負債が残れば、家はないのに、返済だけ続く場合もあります。

いずれにせよ、困った際の対応方法を事前に把握する事で、万が一の備えにつながるものと考えます。

ぜひ、住宅ローンの返済は計画的に!

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/