2018年5月31日 | インスペクション, 不動産購入, 建物検査, 税金, 資金計画

今年の4月1日には改正宅建業法が施行となり、インスペクションに関するあっせん・説明などが規定されました。

また、安心R住宅制度も同日スタートとなり、安心して中古住宅の買える仕組みが広がろうとしています。

来年2019年10月に行われる予定の消費増税に向けて駆け込み需要の取り込みなどの動きも活発になるものと考えます。

・「安心R住宅」について

既存住宅の流通促進に向け、4月1日から新たに「安心R住宅」制度(特定既存住宅情報提供事業者団体登録制度)が始まりました。

これは、従来の消費者が〝中古住宅〟に抱いていた「不安」「汚い」「分からない」というイメージを払しょくし、「安心」「きれい」「分かりやすい」という3要件を備えた既存住宅の流通を促進していくというものです。

具体的には、いわゆる「新耐震基準」をクリアする耐震性とリフォームの実施(具体的な提案でも可)、建物の維持保存の履歴や保険などに関する情報の開示という基準を設け、十分な品質の既存住宅に対し、国の関与のもとで同制度の登録事業者が「安心R住宅」という標章(ロゴマーク)を付与される、いわゆるラベリングという制度が始まりました。

この標章は広告時に使用することができ、既存住宅に一定の品質を担保すると共に、消費者に対してもそれを明示するという役割を果たします。

3月23日現在、同制度で登録されている事業者団体は、「優良ストック住宅推進協議会」(17年12月登録)と「リノベーション推進協議会」(18年1月登録)、全日本不動産協会(18年3月登録)の3団体となっています。

・インスペクションのあっせん義務化について

4月1日から改正宅地建物取引業法が本格施行され、インスペクション(建物状況調査)制度が始まりました。

これは既存建物の取引業務において、媒介契約締結時と重要事項説明時、売買契約締結時にインスペクションの可否やあっせん、結果の提示などを行うことを義務付けたものです。

「安心R住宅制度」と同様、近年の住宅に関する「フローからストックへの転換」という社会背景に対応した施策で、既存住宅の取引について品質の底上げを図ると共に、消費者が安心して取引を行える環境を整備することで、既存住宅市場の活性化を目指す狙いがあります。

インスペクションの実施自体は義務化されていませんが、宅建業者に追加される業務としては、説明やあっせん、報告、書面への記載が必要となります。

当社で取引を行う不動産取引において、早速発生したのが、重要事項説明書の記載漏れが売主側の不動産事業者で発生しました。まだまだ、不動産事業者でも把握していない業者も居るようです。

また、買主の希望によりインスペクションを行う際には、国の登録を受けた既存住宅状況調査技術者講習を修了した建築士が、既存住宅状況調査方法基準に基づいて行うよう定められている点は注意が必要です。

・タワーマンション課税がスタート

高さが60メートルを超えるタワーマンションの固定資産税については、従来の専有部分の床面積で按分する方式を改めることになりました。4月1日以降は階層の違いによる床面積当たりの取引単価を反映させた補正率により、算出することとなります。

この補正率は1階を100として、階が1を増すごとに、これに10を39で除した数を加えた数値となります。

40階建てのタワーマンションを例にとると、1階は約5%減、40階は約5%増となります。

タワーマンション課税の見直しについては、17年度の税制改正で盛り込まれましたが、3年に一度の固定資産の評価替え(今週のことば)のタイミングに合わせて行われるため、18年度からのスタートとなりました。

なお、見直しについては、18年度から新たに課税される建物が対象であり、17年4月1日前に契約したものについては、現行のままの固定資産税評価額が適用されます。

これにより、節税対策として中古タワーマンションの高層階部分の引き合いが強くなることも考えられています。

なお、居住用以外の専用部分を含む場合には、建物全体の固定資産税を床面積により居住用部分と非居住用部分に按分して、居住用部分の税額を各区分所有者に按分する場合についてのみ補正率を適用するとのことです。

・住宅宿泊事業法について

これまでグレーゾーンで運営されてきた〝民泊〟は、6月15日に施行される住宅宿泊事業法(民泊新法)による一定の規制に基づけば、合法で事業を営めるようになります。

これに併せて、関係省庁は、17年12月に「ガイドライン」を発表しました。衛生管理や騒音防止の説明、苦情や問い合わせなどに適切に対応するよう各事業者側へ求めており、一方で「民泊制度ポータルサイト」や「民泊制度コールセンター」も開設しています。

新法の施行をビジネスチャンスと捉える向きもありますが、マンション管理業協会の調査では、管理組合の8割が反対の姿勢を示す〝逆風〟の状況にもあるようです。

・消費税経過措置期限まで1年になりました。

2019年10月1日に消費税が8%から10%に引き上げられる予定です。注文住宅の場合、請負契約が19年3月31日までに完了すれば、引き渡し時期が19年10月1日以降でも、消費税は8%で対応されます。

その為、18年の秋口から駆け込み需要が始まるという予想されています。

一方、住宅生産団体連合会では、18年度事業計画の重点項目に「消費税率の再引上げによる住宅市場への負の影響回避」を盛り込みました。

2014年4月に実施された消費税率8%への引き上げの際には反動減対策が実施されましたが、結果は大きな駆け込みと反動減が発生し、市場の縮小を招きました。

住団連では消費税率10%への引き上げによって住宅市場の縮小が起きないように、政府に対して万全の対策実施を要望する考えを示しています。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月27日 | お金, 不動産購入, 税金, 資産価値

住宅ローン減税を利用する際に注意したいポイントには、「面積」や「築年数」などがありますが、意外に見落としがちなのが、「建物の種類」です。

住宅ローン減税ですので、減税の適用を受けるためには「住宅(居宅)」であることが要件になります。

建物の中には、「居宅・店舗」や「居宅・事務所」など「併用住宅」と呼ばれる建物があります。

建物の登記簿をご覧いただき「種類」という欄に記載がされています。

これらの建物を購入する場合には、延べ床面積のうち2分の1以上が居宅部分であることが、住宅ローン減税利用の要件となります。

同じような減税で、登記の際の登録免許税を軽減する制度もあります。

こちらの場合には、さらに要件が厳しく、居宅部分が90%以上であることとなっています。

併用住宅かどうかの判断は、建物の登記簿で判断されますので、実際には全部居宅になっているけれど、登記簿が「居宅・事務所」や「居宅・店舗」となっている場合には、登記簿の記載を変更することで解消できます。

ただし、引渡し前に登記簿を変更することになりますので、売主さんのご協力を得る必要があります。

必要な書類を収集したり、建物の現況を確認したりという作業が必要となりますので、購入予定の物件が併用住宅となっている場合には、できるだけ早めにご相談ください。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月17日 | お金, 共有, 登記, 相続, 税金

最近話題となっている「空地・空き家」問題の解消を目指して、「相続登記の免税措置」が設けられました。

この制度は、祖父母や曾祖父母など二世代以上前の所有者の登記名義になってしまっている場合に、一旦その中間者の名義にする分の登記費用については免税にします、というものです。

いわゆる「数次相続」を解消するための手段になります。

相続登記をしないで放置をしていると、相続人がネズミ算のように増えていき、書類の収集や連絡のやり取りが事実上不可能になってしまっているケースがあります。

また、そのような場合にも、曾祖父の名義から祖父の名義に変えて、さらに祖父から父親の名義に変えて、やっと自分の名義に変更と、いくつもの手続きが必要となってしまい、その分費用もかかってしまう、というネックがありました。

今回の制度は、その途中にかかる費用については、免税にしようというものです。

ただし、この免税措置は時限立法となっており、「平成33年3月31日まで」に登記の手続きをするものに限られます。

不動産の売却などの処分には、登記の名義をきちんと現在の所有者名義に変更する必要があります。

不動産が「空地・空き家」となってしまう原因のひとつが、相続登記をせずに放置され、名義変更ができていないことと言われています。

もし、ご実家や利用していない土地で処分を考えている不動産をお持ちでしたら、売却査定はもちろんのこと、そもそも売却手続きを進められるかも含め、カザールホームにぜひ一度ご相談ください。

****************************************************************

その家買って大丈夫?

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

中古を買ってリノベーション・リフォームのことなら

カザールホーム cazal.co.jp

2018年4月27日 | お金, 税金

固定資産税の「評価額替え」とは、固定資産税の評価額を適正な時価に見直す作業を言います。

本来であれば、毎年適正な時価を調査し、固定資産税の評価額も見直すべきなのですが、莫大な量の土地、家屋について毎年度評価を見直すことは、実務的には事実上不可能であることや、課税事務の簡素化を図り徴税コストを最小に抑える必要もあること等から、土地と家屋については3年毎に評価額を見直す制度がとられています。

前回の評価替えが平成27年でしたので、今年の平成30年も評価替えの年となります。

ここ3年は、平成27年度の価格が据え置かれていましたので、今回の評価替えでは固定資産税評価額の増額が見込まれます。

固定資産税の評価額が上昇すると、毎年の固定資産税等が増加することや、名義書換の登記費用が増加することになります。

固定資産税の納税通知書は、各市区町村により異なりますが、5~6月くらいに各家庭に送付されてきます。

納税通知書が届いたら固定資産税の税額や評価額を確認してみるようにしましょう。

2018年3月27日 | お金, 不動産購入, 税金, 諸費用, 資金計画

土地や建物などの不動産を取得すると、不動産取得税、登録免許税、印紙税、消費税がかかります。

不動産取得税は、土地や建物を購入した際や、建物を新築した際にかかる都道府県税です。取得の理由や有償・無償にかかわらず課せられるもので、登記の有無も関係ありません。

一定の要件を満たす住宅や、住宅用土地については、不動産取得税の軽減措置があります。したがって、通常の住宅取得であれば、不動産取得税はゼロとなることが多いですが、ワンルームマンション等、小規模な住宅を取得する際には、軽減措置の対象とならないケースもあるので、注意が必要です。

登録免許税は、土地や建物を取得し、所有権移転登記や保存登記などの登記をするときにかかる国税です。

住宅ローンなどのための抵当権設定登記や賃借権設定登記などにも課せらせます。

また、登記そのものは司法書士に依頼することが一般的なので、税額に加えて司法書士への手数料が必要となります。

税率は登記の種類によって異なりますが、一定の要件を満たす自己居住用住宅については、所有権の保存登記や移転登記、抵当権の設定登記などの税率が軽減される措置があります。なお、この軽減は家屋のみで、土地についてはの適用はありません。

印紙税は、土地や建物を購入する場合の売買契約書や建物を新築する場合の建築工事請負契約書、住宅ローンを借りる場合の金銭消費貸借契約書など、契約書を作成した時に課せられる国税です。

印紙税額は、契約書の内容や契約金額、受取金額などによって定められており、売買契約書や請負契約書の印紙税の税率は一部軽減されてます。なお、住宅についての軽減措置はありません。

また、建物の譲渡や建築工事費、設計料、不動産の仲介手数料などについては、消費税が課されます。ただし、土地の売買や賃貸住宅の場合の賃料などには消費税は課せられません。

このように、不動産取得時には様々な税金がかかる事を知っておくと、資金計画を立てる際に役立つかと思います。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月26日 | 不動産購入, 共有, 持分, 登記, 税金

不動産を購入するためには多額の資金を用意しなければなりません。不足する資金は借入れに頼ることになります。一人で購入することが困難な場合や、夫婦共働きで住宅ローン控除をそれぞれ受けたい場合には、夫婦など共同で購入する場合も昨今は数多く見受けられます。

「持分」とは、その不動産の名義を誰が、どのくらいの割合を所有しているかを示すものです。この所有権の持分登記のときには、慎重に資金の出所と持分の関係を精査する必要があります。

資金を出した者と所有者が違うとか、借入金の当事者と所有者が違うとか、資金の出所を無視し単純に夫婦2分の1ずつにするなど間違った登記をしてはいけません。間違った部分は、実際に資金を出した人から、資金を出さないのに不動産を所有することになった人への贈与とされ、贈与された人は贈与税が課税されますので注意が必要です。

では、「持分」の割合はどのように決めればよいのでしょうか。

■不動産持分の決め方(登記の割合)

「持分」は、購入資金を現実に誰がいくら用意したかによって決めることが大原則です。

つまり、その「出資割合」に応じて、持分を決めるということです。

出資割合と異なった持分にした場合、夫婦間といえども「贈与」とみなされ、贈与税が課せられることがあります。

その人の出資の割合= その人の出した資金(借入金を含む)÷その不動産の購入代金

■不動産購入時の資金

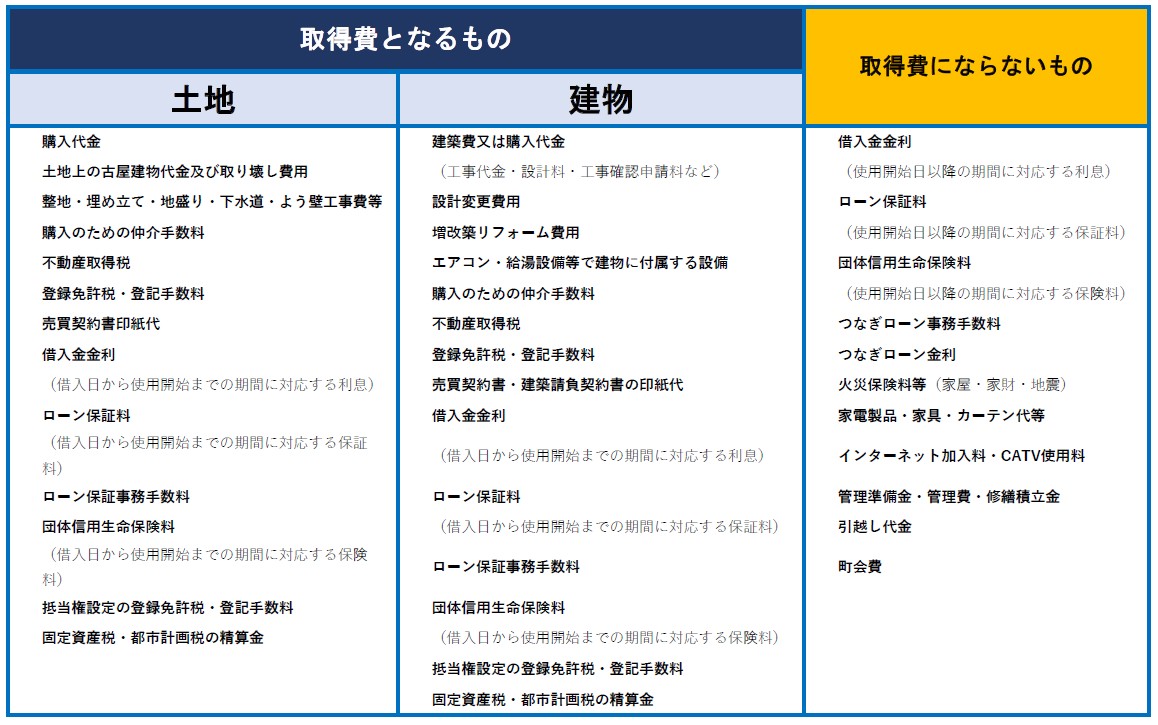

不動産の持分を決める際の「不動産購入代金=取得費」に含められるもの

(代表的なものは以下のものです。)

※引っ越し代金や、火災保険料などはは不動産購入代金にあたりませんので注意ください。

■ケーススタディ

単純に購入代金+諸費用をそれぞれいくら出すかでほぼ決まります。

(例)

物件価格(4,680万)+ 諸経費(約.320万)=概算5,000万

それを仮に下記のようにそれぞれ負担した場合、

・夫 ローン3,000万 現金300万 =合計3,300万・・① 負担

・妻 ローン1,500万 現金200万 =合計1,700万・・② 負担

それぞれの出費割合は、

・夫 ①÷5,000万 =約66%

・妻 ②÷5,000万 =約34%

→持ち分としては、

・夫 3分の2 妻3分の1

・夫 50分の33 妻50分の17 ・・等

※持分の言い方としては、

(例)半分の場合⇒「2分の1」でも、「4分の2」でも、「100分の50」でもかまいません。

数万~数十万円の誤差については

贈与税の基礎控除110万分がございますので、その範囲内であれば、多少ずれても問題はございません。

※より詳細な内容を確認したい場合は、安心できる税理士を御紹介致しますのでカザールホームにお尋ねください。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月20日 | お金, 不動産購入, 欠陥・トラブル, 税金

たまにですが、「マンションを妻名義にしたい」「親の土地を自分名義にしておきたい」といった不動産の名義変更についてご相談をいただくことがあります。

節税対策も含め色々なご事情があるかと思いますが、その手続き、細心の注意が必要です。

まず、単純に不動産の名義を変えると言っても、名義の変更には「原因(=理由)」が必要です。

不動産の名義を変更するには、「売買」「贈与」などの法律行為がなければいけません。

代金を支払うのであれば「売買」でOKですが、大抵の方は支払などしませんので、「贈与」に該当してしまいます。

「贈与」に該当すると発生するのが「贈与税」です。

さらに不動産をもらった方には「不動産取得税」も発生します。

名義変更するには登記も必要ですので「登録免許税」もかかります。

多くの方は、これらの税金がかかることをお話しすると、手続きを中断されるご判断をされます。

贈与税に関しては、1年あたり110万円以内の贈与税額である場合や、条件を満たした夫婦間での贈与の場合、相続税精算課税制度を用いる場合など、いくつか減税となるケースがあります。

それでも不動産取得税や登録免許税はかかりますので、ある程度コストがかかってしまうことは避けられません。

何のために名義を変更するのか、それによりどんなメリットとデメリットが発生するのか。

検討事項は多岐にわたります。

不動産についてのお悩みは、カザールホームへお気軽にご相談ください。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月18日 | お金, 不動産購入, 税金, 資金計画

不動産を所要すると、固定資産税・都市計画税が課税されます。

固定資産税・都市計画税は、毎年1月1日現在の土地・建物・償却資産の所有者に対してかかる市町村税です。(東京都23区内は、特例で都が課税)

課税は、課税標準額×税率(固定資産税の標準税率は1.4%、都市計画税の制限税率は0.3%)となっています。

課税標準額は、その土地の利用状況等によって、固定資産税評価核に所定の調整を加えて決められます。上限は、固定資産税評価額の70%となっています。

なお、固定資産税評価額は、購入代金や建築工事費そのものではなく、総務大臣が定めた固定資産評価基準に基づいて評価された額で、3年に一度評価替えを行います。

一般的な100㎡以下ぐらいの住宅ですと、年額が10万~20万程度です。

建物が古ければ、固定資産税も安くなっていきますし、地価の高いエリアに広大な住宅地を購入されますと、固定資産税は高くなりがちです。

数百世帯あるタワーマンションなんかですと、土地の持ち分などがかなり少ないため、土地の固定資産税はさほど高くありません。

固定資産税、都市計画税ともに、軽減存置があります!

【住宅用の土地】

●住宅1戸当たり200㎡以下の小規模住宅用地であれば、

固定資産税の課税標準が1/6に、

都市計画税の課税標準が1/3になります。

●200㎡を超える部分の一般住宅用地についても、

固定資産税の課税標準が1/3に

都市計画税の課税標準が2/3に軽減されます。

※この「軽減措置」は、1月1日現在、その土地に建物が歩かないかで判定されますので、建て替えなどで、一定の要件を満たす場合を除き、建築中の場合には、軽減が受けれませんので注意が必要です。

【住宅用の建物】

●新築住宅の場合には、軽減措置が受けれます。

1戸当たり120㎡までの部分については、

新たに課税される年度から3年

※3階以上の耐火・準耐火建築物、認定長期優良住宅については5年間

※認定長期優良住宅で3階以上の耐火・準耐火建築物については7年間

固定資産税が1/2に軽減されます。

併用住宅の場合には、注意が必要!

店舗付き住宅など、併用住宅などの場合は、要件を満たせば住宅用地としての軽減が受けれます。但し、併用住宅の場合は、居住用部分の床面積の割合や建物階数・構造に応じて住宅用地とみなされる土地の割合が決まっています。

居住用部分の床面積が、総床面積の1/4以上

でなければ住宅用地としての軽減は受けれません。

したがって、ビルの最上階の区分所有住宅で、階下が全て事務所だったりする物件は、軽減が受けれない可能性がありますので、ご注意ください。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月12日 | お金, 相続, 税金, 資金計画

相続時精算課税制度を選択すれば、2,500万円までは贈与税がかからない。

相続時精算課税制度とは、60歳以上の親または、祖父母から20歳以上の子・孫への贈与に限り、2,500万円までは、贈与税がかからず、それを超える部分については一律税率20%が課税されるといものです。

受贈者(贈与を受ける人)は、贈与者である父母、祖父母ごとに選択できるため、一人の受贈者は最高で合計1億円まで非課税で贈与を受けることも可能となります。また贈与財産の種類、金額、贈与回数には制限が設けられていないため、どんな財産をいくら贈与してもらっても構いません。

但し、相続時精算課税が非課税となるのは、あくまでも贈与時の話です。相続時には、それまでに相続時精算課税の適用を受けた贈与財産の価格を相続財産に加えて相続税の計算を行う事になります。(この時に相続財産と合算する贈与財産の価格は、贈与時の価額となる)

また、この制度を一度選択すると、それ以後、暦年課税の110万円控除は利用できず、取り消しも出来ません。よって、相続時精算課税制度を選択するかどうかについては、他の財産も含めて詳細に検討する必要があり、注意が必要です。

なお、既に納めた相続時精算課税にかかる贈与税相当額は、相続時の相続税額から控除できます。

いずれにしても、相続時精算課税を選択すると変更はできないので、容易に選択することなく、他の財産価格を把握したうえで、選択を検討すべきといえます。

また、相続財産の評価は非常に複雑ですので、心配な場合には、税理士などの専門家に相談することをお勧めします。

≪注意事項 まとめ≫

・相続時精算課税を選択した場合、その後の撤回はできない。

・相続時精算課税を選択した場合、以後、贈与税の基礎控除(110万円)はりようできない

・相続時の贈与財産の評価は贈与時の価額

≪その他≫

住宅を取得するために親から援助を受ける場合には、「住宅取得資金の贈与税の非課税制度」をまずはご検討頂き、その上今回のも併せて今回の「相続時精算課税制度」をご検討されることをおすすめします。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年3月1日 | お金, 不動産購入, 戸建て, 相続, 税金, 資金計画

突然ではありますが、表題の小規模宅地等の特例制度をご存知でしょうか?

現在、マイホームを持つことで大幅な節税対策が図れる事を把握されている方も多いのではないでしょうか?!なかでも住宅ローン減税は良く知られていますが、実は二世帯住宅の場合は特例によって節税につながることもあるようです。今回はそのポイントについて記述したいと思います。

そもそも小規模宅地等の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合には、80%又は50%まで評価額を減額してあげますよという特例です。例えば、被相続人の自宅の敷地の相続税評価額が1億円だったとします。この土地につき小規模宅地等の特例を適用すると2,000万円の評価で相続税を計算することが出来るのです。

被相続人が住んでいた土地や事業をしていた土地は、相続人の生活基盤となる非常に重要な財産であり、このような財産にフルで相続税をかけてしまうと相続後の相続人の生活を脅かす可能性もあるため、このような大幅に評価額を減額できる特例措置が設けられているわけです。

さらに、家の造りに対する要件が現在は緩和されているのも大きいようです。

以前は、その土地に建つ建物の1階が親で2階が子、そして玄関が別の二世帯住宅は家の中が行き来できないので別の建物とみなされ、特例の適用が認められませんでしたが、2014年以降は、家の中で行き来できなくても一つの建物としてみなされるようになり、特例がうけられるようになりました。ただし、1階が親名義、2階が子名義の区分登記だと、別の建物としてみなされてしまいますので注意が必要です。

また、小規模宅地等の特例を受ける際にはいくつか注意点があります。

特例を受けるには対象となる自宅や土地が相続税の申告期限(被相続人の死亡から10カ月以内)までに、法定相続人全員が遺産分割について合意している必要があります。もし親の死後に相続でもめて時間がかかると、特例を受けられないこともございます。そのため、生前に遺言書もしくは遺産分割協議書を作っておくことがおススメのようです。

また、実際にそこに同居していたという事実は必須であり、特例を受けられるのは“その土地に建つ家に、亡くなった親と同居していた子”に限定されます。

この同居というのは、ただ住民票がそこにあるだけでは認められません。たとえば、二世帯住宅にしたもののライフスタイルの変化で引越しをしたとします。そうすると、相続時に税務署は『一緒に住んでいない』と判断し、特例は受けられません。具体的には、その家から学校や会社へ行っている、光熱費の明細がその家に届いているなど、その家で生活してきた実態が求められますので、この点でも注意が必要です。

小規模宅地等の特例は相続税の負担を減らす効果があるものの、その適用条件や範囲は細かく内容も複雑です。

これから共働きで親と一緒に生活し、子供の面倒や家事を分担したりする家族が増えてくと言われます。また、高齢化の問題で親の老後の生活を考えている方も居るようです。いずれにせよ、二世帯住宅を建て、一緒に住む事で生活費を抑えた生活も可能になる為、今回の小規模宅地等の特例制度も知っているのと知らないのでは大きな違いにつながりそうです。

****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

.jpg)