2018年5月26日 | お金, ローン, 不動産購入, 未分類, 頭金

住宅ローンは、年収やローンの種類によって、借りられる限度額が決まってきます。

住宅金融支援機構がバックアップするフラット35では、借り入れる人の年収が400万円未満の場合は年間返済額が年収の30%以下、年収400万円以上の場合は年収の35%以下になる金額までしか借り入れが出来ません。

たとえば、年収が800万円の人の場合、年間に返済できる限度額は、800万円×35%=280万円となるので、毎月の返済限度額は280万円÷12ヶ月=約23万円となります。

民間の住宅ローンの場合には、金融期間によって詳細は異なりますが、やはり年収に応じて年間のローン返済額の占める割合の限度額を決めております。

たとえば、年収300万円未満では25%以下、300万円以上400万円未満では30%、400万円以上では35%となるように金融期間ごとに決まっております。

なお、毎月の返済限度額には住宅ローン以外のローンの返済額も含まれるので、カードローンや自動車ローンなどがある場合は注意が必要です。

次に、毎月の返済限度額から借入可能額を求めることが出来ます。

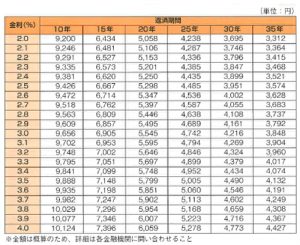

たとえば、年収500万円の場合、年収から求めた毎月の返済限度額は約14.6万円となります。

したがって、金利3%、返済期間35年の場合には下記の図より「14.6万円÷3848円×100万円」より、約3,790万円まで借入が可能となります。

年収800万円の場合には、6,000万円以上の借入が出来ることになります。

ただし、民間の住宅ローンの場合、審査については、実際の融資金利が3.5%でも、返済額のチェックは4%で行うなど、厳しい条件で行っている場合が多いです。

また、返済期間は「金融期間が設定している最終返済時年齢-実際の年齢」と「35年」の短い方が最長となります。

ご自身の年収から簡単に計算も出来ますので、ある程度の目安を計算されてから物件選びを進めてみてはいかがでしょうか?

また、最近では携帯の本体代金を分割で購入されている方が多いのですが、それも既存借入となりますので実際には事前審査などを先に済ませておく事をお勧めします。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年5月11日 | お金, ローン, 不動産購入, 諸費用, 資金計画, 頭金

住宅取得に必要な資金は、住宅ローンで賄うのが一般的な考え方ですが、住宅ローンと同じくらい住宅資金に不可欠なものが自己資金です。

つまり、自己資金と住宅ローンの組み合わせで考えることが基本となります。

まず、住宅取得に関しての一般的なお金の話をしておきます。

自己資金はどれくらいあれば良いか?という事ですが、総額に占める自己資金の比率は高いほど良いですが、一般的には総額の20~30%程度を自己資金で容易するのが望ましいと言われております。

ただ、分譲マンション・建売住宅・中古住宅と、注文住宅では、同じ金額の住宅を手に入れる場合でも、用意しなければならない自己資金の額は異なります。

分譲マンションの広告には、「頭金10%から購入可能」といった記事もよくみます。確かに分譲マンションなどの場合には、売買契約締結時に手付金が必要となるだけで、その後は引き渡し時の残金を決済することになります。

しかも決済時には通常、住宅ローンが実行されるため、自己資金としては手付金とローン関係費用や登記費用などの諸費用分のみ準備すれば良いという事になります。

したがって、提携ローンがついているような場合には、頭金10%でも十分購入が可能となります。

ただし、中古住宅や一部の建売住宅の場合には、仲介手数料が別途かかるので、その分も考慮する必要があります。

一方、戸建注文住宅を新築する場合には、支払時期の関係もあるので、自己資金が10%というわけにはいきません。土地取得に関する諸費用や設計料、工事着手金については、自己資金で賄う必要があります。工事着手金の工事費総額に占める比率は、ケースバイケースですが、最低でも2割程度は見込んでおかなければなりません。

また、住宅ローンは、建物が出来て保存登記がされてはじめて実行されるものなので、中間金の支払い等、建物完成までの費用も原則的には自己資金で賄うことになります。

あくまでも一般的なお話をいたしましたが、最近はフラット35でも諸費用も含めて住宅ローンを組むことが出来るのと、注文住宅の場合にはつなぎ融資というものがあるので、上記のように中古住宅よりもかなりの金額を自己資金として用意しなくても、購入する事ができます。

住宅取得者が、持っている預貯金の全てを自己資金に充ててしまうのはとても危険です。

自分の場合は融資をどれくらい受ける事がでるのか、返済がいくらになるのかは購入時にはしっかりと把握しておきましょう。

****************************************************************

その家買って大丈夫?

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diyakiya.html

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

中古を買ってリノベーション・リフォームのことなら

カザールホーム cazal.co.jp

2017年12月9日 | ローン, 不動産購入, 資金計画, 頭金

住宅ローンを組むときにかかる思いがけない手数料のひとつが「保証料」です。

住宅ローンの保証料とは、ローンの返済ができなくなってしまった場合に、保証会社に銀行へのローン支払いを肩代わりしてもらうための保険料になります。

ローンを確実に回収するための「銀行にとっての保険」というわけですね。

この保証料はローンの金額に応じて何十万円という数字になります。

もし返済できなくなって保証会社に肩代わりしてもらった場合、もちろんローンの借り主は後日、保証会社へ支払わなければなりません。

肩代わりしてもらっておしまい、とは当然いきません。

保証料は、お金を貸す銀行のための保険であって、借り手にとってメリットは何もありません。

こう聞くと、保証会社を使わずに保証人を立てるなどして、保証料を抑えたいと考えるのが人情です。

しかし、融資の条件に「保証会社を通すこと」という項目がありますので、保証料を節約することは難しいのが実情です。

また、金融機関によっては、保証料を取らない場合もありますが、代わりに「融資手数料」という費用がかかります。

こちらもまとまった金額になりますので、やはり資金計画を立てるうえでは重要な項目になりますね。

融資手数料と保証料の違いを説明しましたが、もう1つ大きな違いがあります。

それは、繰上返済をした場合です。

保証料を支払った場合で繰上返済をすると、短縮された支払期間に応じて保証料が返還されるのです。

ローン実行時に発生する似たような費用でも、実は制度や意味合いに細かな違いがありますので、注意してくださいね。

不動産購入でお悩みの際には、徹底的に買主の立場に寄り添ってお住まい探しをサポートするリニュアル仲介へご相談ください。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年11月14日 | お金, ローン, 不動産購入, 手付金, 税金, 諸費用, 資金計画, 頭金

家を買う時にはよく「頭金」という言葉がでてきます。

でも、多くの方が「家を買う時に自分たちが使える現金」という何となくの捉え方をしています。

例えば、あなたの頭金は500万円だとします。

不動産の売買契約の時には、「手付金」と「仲介手数料の半金」を現金で支払います。

4,000万円の物件であれば、手付金は200~400万円、仲介手数料半金は約70万円です。

頭金500万円のうちの470万円を、売買契約の時に使ってしまい、残りは30万円。

契約前に、「諸費用は物件価格の7%(約300万円)くらいで、通常は現金でご用意ください」と説明されていた...

“もう30万円しか現金が残っていないのに、あと300万円なんて用意できない...”

少し冷静になって、仲介手数料の半金も諸費用の一部だから300万円-70万円で230万円が残りの諸経費...「やっぱり200万円足りない!?」

こんな風に、頭の中が混乱してしまう方が、意外と少なくないのです。

今回は、不動産取引全体のお金の流れを見てみましょう。

頭金の変化が分かるように、口座残高という表現を用いることにしました。

さて、冒頭の手付金は、頭金で払うものでしょうか?

答えは、手付金は物件代金の一部として充当されますので、頭金とも言えますし、ローンで借りる部分とも言えます。

頭金とは、購入のために要する費用全体「物件価格+諸費用+リフォーム」に対して、自己資金をいくら入れるかということです(逆を言えばいくらローンを組むか)。

例えば、下記のケースでご説明します。

≪購入費用≫

売買価格:4,000万円

諸費用300万円

リフォーム0円

※諸費用の一部である仲介手数料の100万円を売買契約時に支払うとする。

※残りの諸費用200万円については、決済時に支払うものとします。

≪契約条件≫

手付金200万円

≪資金調達方法≫

住宅ローン:3,900万円

自己資金:400万円(=口座残高400万円)

売買契約時に手付金200万円を売主に支払い、その他、諸費用の内100万円を不動産会社に支払います。この時、口座残高は100万円になります。

決済時に住宅ローン3,900万円(※2)が口座に入り、その内3,800万円を売主に支払い、融資を受けた額の内100万円があまります。

もともと口座には100万円が残っていましたから、これに上記の100万円を加算すると残高が200万円になります。

決済時には残りの諸費用200万円を支払わなければいけませんので、残高の200万円からそれを支払い、口座残高が0円になります。

これで、頭金400万円を使ったということになります。

リニュアル仲介が作成する資金計画表には、諸費用の項目ごとの金額は当然のこととして、それがどのタイミングでいくら必要になるかなども、時系列に落とし込んだものを作成しています。

特に、「中古住宅を買ってリフォーム」や「更地を買って新築」というような場合には、全体としての帳尻はあっているはずなのに、途中のキャッシュフローがショートしてしまうようなことが起こります。

まさに勘定あって銭足らずという状態です。

リニュアル仲介ではお住まい探しから、資金計画全体の相談もワンストップでお引き受けしておりますので御安心下さい。

*****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/