2018年1月22日 | セルフィン, マンション, 不動産購入, 建物検査, 戸建て, 立地, 資金計画

台風や大雨、地震等による「土砂災害」「洪水」等、昨今自然災害が相次いでいます。

災害は一瞬にして尊い家族の命や貴重な財産を奪ってしまうなど、甚大な被害をもたらします。

土砂災害や水害は地形からある程度危険度を推測することができます。

住宅購入時には検討エリアのハザードマップや地盤の情報を確認しましょう。

「洪水ハザードマップ」「土砂災害ハザードマップ」に該当していないかを確認してみましょう。

住宅購入時には検討エリアのハザードマップを確認することが不可欠です。

(国土交通省ハザードマップポータルサイト https://disaportal.gsi.go.jp/ )

日本は災害大国なので、被災して人生に大きな影響を及ぼす可能性を検討せずに住宅購入を進めてはいけません。

例えば、洪水ハザードマップの浸水予想図で、浸水予想深が1mを超えてくるようなエリアは避けた方が良いと言えます。

もっと危険度が高いのは「土砂災害警戒区域」。

特に土地の起伏の激しいエリアは要注意です。

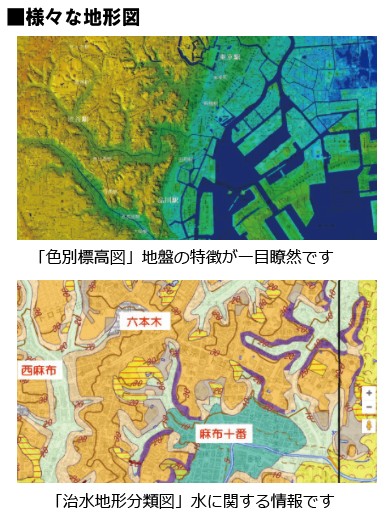

「土地条件図」「地水分類図」など地形図を用いて土地歴を調べましょう。

地形図の中には、国土地理院の「色別標高図」や「土地条件図」や「治水地形分類図」など様々な種類があります。

「土地条件図」は、防災対策などを目的に主に地形分類(山地、大地、低地など)について表示したものです。

液状化などの地震時の災害危険性を確認できます。「治水地形分類図」は、治水対策を進めることを目的に、国が管理する河川の流域のうち主に平野部を対象として、扇状地・自然堤防・旧河道・後背湿地などの詳細な地形分類及び河川工作物等が盛り込まれた地図です。

洪水など水災の危険性を確認することができます。

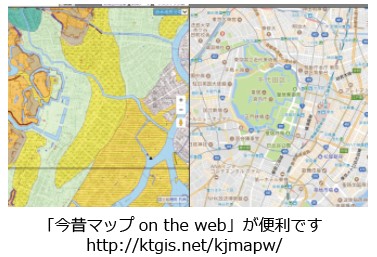

また、昔の地図や航空写真なども一緒に比較すると、かつて川であったとか、田んぼであったとか、工場であったなど、様々なことが分かります。購入物件が絞られてきたらそのエリアの地歴を調べておくことをお勧めします。

土地情報の検索には「今昔マップon the web(http://ktgis.net/kjmapw/)」というサイトが便利です。

現代の地図と昔の地図を並べて同じ画面で比較でき、さらに「土地条件図」や「治水地形分類図」といったようなものも表示できるので、災害の危険性を効率よく調べられます。

住宅購入は防災対策の最大のチャンスです。

災害危険性がなるべく少ない地域を選択することが有効な防災対策です。

既に家を持っている方は簡単に住みかえができないため、別の対策にお金をかける必要があるのですが、これから家を買う方があえて災害危険性の高いエリアを選択する理由はありません。

住宅購入という防災対策の最大のチャンスを無駄にしてはいけません。

日本は災害大国です。

自然災害の可能性がまったくない立地は存在しないと言われています。

防災対策は災害危険性をいかに減らす選択をするかが大切です。

例えば地震被害に備える場合、なるべく強い地盤のエリアを選択し、家屋が十分な耐震性能を確保していれば、被災するリスクをかなり抑えることができると判断できます。

カザールホームでは建物の性能はもちろん、その土地が持つリスクについても積極的にお調べして情報開示いたします。

お気軽にご相談ください。

********************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月17日 | news, お金, ローン, 不動産購入, 税金, 補助金, 資金計画

家を買う時に、「月々○万円までに支出を抑えたい」と予算設定をされている人は少なくありません。

住宅ローンの月々の支払に加え、マンションの場合、管理費・積立金がかかります。

固定資産税額は物件によってまちまちですが、マンションの場合、固定資産税はだいたい月1万円(年払いですが)くらいみておけばおさまることが多いかと思います。

戸建ての場合は、その1.5~2倍くらいのイメージです(詳細は物件ごとにきちんと確認してくださいね)。

多くの方は、これらの合計額と現在の賃料を比較して、「大丈夫かな… 予算オーバーかな…」というような判断をなさっています。

もちろん、許容できる月々の負担額というのはありますので間違った考えではありませんが、持ち家の場合には 「住宅ローン控除(住宅借入金等特別控除)」 がありますので、実質負担で考えると上記の合計額からローン控除分を差し引いた額となります。

ローン控除も毎月お金が返って来るわけではなく、一年分がまとめて戻ってきます。

つまり、ローン返済と管理費・積立金の月々の支出は確かにお金がでていってしまうのですが、後になって、税金が返ってくるという形になります。

ローン控除の計算は「年末のローン残高×1%」、「上限額は一人あたり20万円又は40万円(売主が事業者の場合)」を「10年間に渡って(=合計200万円又は400万円)」となっていますから、借入額、持ち分割合、売主が個人か法人か等によって、減税額が変化します。

例えば、共働きの世帯で、夫婦それぞれでローンを組み、合計額1億円の融資を受けた場合を考えてみましょう。

売主が個人の場合には、控除額の10年間の合計は400万円、売主が事業者の場合は800万円、と大きな差になります。

違う例として、借入額がそれほど高額ではなく、例えば夫婦で2,000万円ずつの合計4,000万円を借りた場合には、売主が個人・事業者による控除額の差はあまり生じません。

4,000万円の借入であれば、向こう十年間の年末残高は4,000万円を下回ることになり、売主が個人の場合でも、夫婦で使える控除の上限額(20万円×2人)を下回るからです。

ただ、この借入金額でも、持分を例えば夫3/4・妻1/4のようにした場合には差が生じます。売主が個人の場合には、住宅ローン控除は1人あたり年間20万円の所得税控除が上限額となりますが、持分割合を前述のようにした場合、妻の方が20万円の控除を受けられるかというとそうではなく、このケースでは言えば年10万円が減税の上限額となります。

妻:4,000万円×持分1/4×ローン減税1%=10万円

夫:4,000万円×持分3/4×ローン減税1%=30万円=上限額20万円

→世帯合計30万円

売主が事業者の場合には、一人当たりのローン控除の上限額が40万円ですので、下記のような計算になります。

妻:4,000万円×持分1/4×ローン減税1%=10万円

夫:4,000万円×持分3/4×ローン減税1%=30万円

→世帯合計40万円

カザールホームでは、資産価値が目減りしづらい住まいを探すお手伝いをしております。是非ご相談下さい。

******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月16日 | お金, 不動産購入, 資産価値, 資金計画

現在、お住まいの「家」は自分達の老後の時期大丈夫ですか?

広過ぎる、古過ぎるなど、生活のニーズに合わないまま放っておくと、大事な老後資産を食い潰してしまうこともあります。

リタイア後に慌てぬよう、50歳になったら家の見直しを始めたほうが良いそうです。

50歳といってもまだ子供も小さく家の見直しなど気が回らない世帯も多いでしょうが、リタイア時期がもう十数年先に迫る現実は子供の年齢と関係なくやってきます。

体力も徐々に落ちる一方、高齢になり過ぎると必要資金のローンが組めなくなるなど、のんびり構えていると選択肢を狭めてしまう事に成ります。

実際に「家の見直し」は、夫婦で安心して暮らせる老後資金はいくら必要かを把握することだそうです。

住宅の買い替えをお考えの方はまずはご自宅の資産価値がどれくらいになるのか、老後の資産計画はどうするのかをしっかり考えたライフプランを立ててみてはいかがでしょうか。

*******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月11日 | セルフィン, マンション, 不動産購入, 戸建て, 資産価値, 資金計画

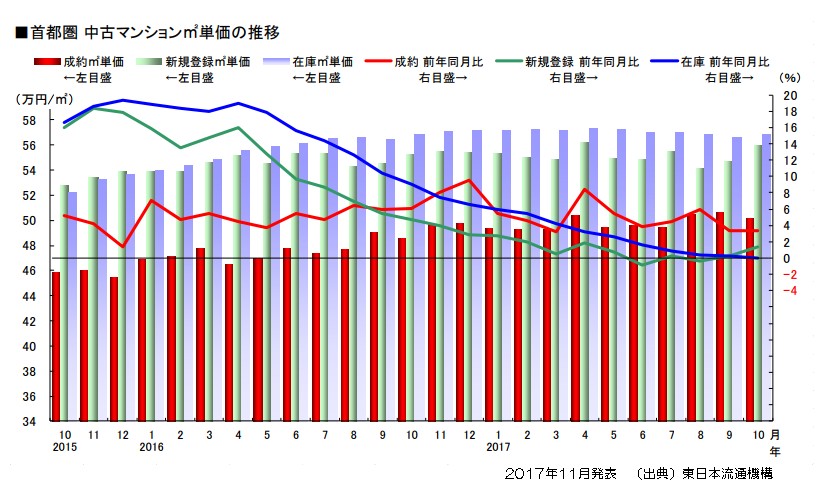

中古の不動産市場は、最初に売り出した時の「売出価格」と実際に成約に至った時の「成約価格」の間に乖離が見られます。

売りに出しているエリアやタイミング等個々の要因によって差はあれど、その乖離率は、昨今では平均で約5%~10%近くになっています。

2014年ぐらいまで遡ると、「売出価格」と「成約価格」の乖離が少ないことが分かります。

直近のものが下記の資料。

売主には売り手の仲介業者が付いていて、売却の相談した際に取引相場をきちんと教えてもらっています。売却を決心した売主の関心といえば、正直いくらで売れるかの「売却価格」のみ・・・。

だから、売り手側には必ず思惑があるのです。

いつまでに売却しなければならないのか、ある程度の想定期間の中で、仲介業者より想定成約価格を聞き、販売戦略を一緒に決めます。

例えば、

「過去の成約事例を見ると、○○万円になりそうですが、売却期間に余裕があるので、少し高めから出して様子を見てみましょう!」

「過去の最高単価と同じ価格で売り出してみて、様子を見ながら下げてみましょう!」

など・・・

仲介業者は、過去の最高単価で売り手に高く売れる可能性を夢見させる場合もあれば、現実的な想定成約価格を提示して「この価格以上なら売ってしまいましょう」と迫る売り手の仲介業者もいます。

要は売り手には相場をきちんと教えてくれる人がいるが、買い手にはきちんと教えてくれる人がいないことが多いというのが問題なのです。

一般的に仲介会社も買い手についた場合、買い手が内覧する物件を全部査定する習慣はほぼありません。

買い手の仲介は成約すれば手数料が入るが、買い手が満足するまで割安で買えることに積極的に動いてくれるところは残念ながら少ないのです。

もっとひどい事情を言ってしまえば、

一見さんで知識のない顧客には、不動産会社からすると情報格差を活かしてうまいこと成約させてしまった方が楽なので、お客様にきちんと相場等をお教えしようとする気持ちは生まれないのです。

買い手の仲介業者は価格が下がれば、自分の手数料も下がるだけですし、結果的に、買い手は無防備な状態で判断を迫られており、これでは市場で食いものにされやすい弱者と言えるでしょう。

だから、何の知識武装もすることなく、不動産ポータルサイトに「広告」を出している売主側の仲介業者に行ってしまっては、「相場」より高く買ってしまう事にもなりかねません。

あなたの味方になってくれる専門家(エージェント)と家探しをするという事が非常に大切になってきます。

弊社では、内見して「買っても良いかも・・・」という物件に出遭った段階で、買付申込みをする前に、棟内マンション過去の成約事例、周辺の類似成約事例、周辺の現在の売出し状況を鑑み、具体的に価格の妥当性の検証を行っています。

また、何かある度に都度仲介業者へ聞くのも大変ですので、弊社リニュアル仲介では、ご自分でもおよその判断が出来るようなツールとして、「SelFin」などのWEBアプリを提供しています。

「SelFin」では、「価格の妥当性」をはじめ、「流動性」、「耐震性」、「住宅ローン減税」、マンションなら「管理状況」、戸建てなら「土地の資産性」等の項目を瞬時に判定します。

ご利用がまだの方でしたら、ぜひご利用ください。(無料)

「SelFin」のご利用は、こちらから→ https://self-in.com/sakai-naka01/

普段は「SelFin」を使って効率よく家探しをしていき、いざ気になる物件が出てきた場合、弊社のエージェントと内見する。

そして、買おうかどうかという段階では、より具体的な成約事例、周辺相場を踏まえて価格の妥当性を個別に検証し、価格交渉を行っていく。

こういうプロセスを踏んでいけば、高値買いしてしまうリスクもかなり減ります。

なんとなく自己判断で家探しをするのではなく、良いエージェントと一緒に探していく。

そんなお住まい探しのかたちを提案します!

**********************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年12月16日 | インスペクション, 不動産購入, 欠陥・トラブル, 立地, 資産価値, 資金計画

今回は本部であった、売主様の家に担当者不在の中、案内に行った時のお話です。

大雨の中、お客様が見たい物件を内見するため前日にA社に予約を入れましたところ、売主側の仲介業者の担当者は都合があわないため、担当者の立会いなしに「直接物件に行ってください。」との事。

つまり、売主様の家に担当者不在の中、案内に行くということです。(これは、よくある話なのですが・・。)

担当者がいないので、詳細は全て売主様に直接話を伺います。内見してみてお客様も気に入っているご様子。

帰り際に、売主様が私を呼び止めて、『もし気に入って頂いてましたら、出来たらA社を通さず、B社を通して下さい。』と言われました。

実はこの物件は、一般媒介の物件。

つまり、売主様が複数の仲介事業者に売却を依頼している物件です。今回はA社とB社の2社に売却を依頼しています。

今回はA社を通じて内見をさせて頂きましたので、もし購入するとなればA社を通すのが筋ですが、わざわざ「B社を通して下さい」というのです。

2社にお願いしていながらこうおっしゃる売主様の心情を察すると、今までの経緯からA社は信頼が無いんだなぁ・・・と。

売主様もどうせ仲介手数料を払うならば、きちんと誠実にやって来てくれていた方にお支払いしたいということだと思いますが、それならば、売主様も私に言うのではなく、そこのA社と一般媒介契約を切ってB社に専任でお願いすればよいと思います。

その売主様の背景には、このようなことがあったそうです。

A社が売却依頼の契約を(媒介契約)を取るために売却査定金額を売れる金額(相場)より、かなり高めに言われ、そこを信用しA社に専任でお任せしたが、実際はなかなか売却できずに時間だけが過ぎていき・・・

買換えで先に次の新居を購入すると、ローンが二重に発生してしまう恐れから、かなりお困りのようでした・・・。

当たり前の事ですが、我々は仲介業として資産価値についても第三者的な目線を持ち、御客様の要望や状況を的確に踏まえる専門家として、誠実に業務を全うするエージェントでなければならないと改めて感じさせられました。

*******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年12月11日 | お金, ローン, 不動産購入, 資金計画

ご自身の状況にあった金利タイプを選んでますか??

住宅ローンで欠かせないのは金利はもちろんですが、金利タイプも重要です。

でもネットなどの情報から、なんとなく決めてしまってはいませんか?

金利タイプもそれぞれの状況に合わせて選ばないと、とんでもない事になります。

まず、金利タイプとしては…

◆変動型

◆固定期間選択型

◆全期間固定型

この3つがあります。

借入当初の金利だけを比較すると、変動金利が最も低いので、お得に感じて選んでしまう方も多いと思います。

ですが、変動金利は将来金利が上がったら返済額ももちろん増えてしまいます。

変動型を選んでも将来的に問題がない方としては、

- 将来収入が上がる可能性が高い

- 将来支出が減る可能性が高い

- 金利アップに備えた貯蓄ができる

- 短期間での返済を検討している

などの方にはおすすめします。

ですが、現在全期間固定を選んだとしても、今月のフラット35の金利は1.09%(21年以上35年以下)です。

フラット35Sの場合は当初5年は金利引き下げも受ける事が出来ます。

低金利の今だからこそ全期間固定を選んでおいて、その後、変動型が良い時には借換えをするという方法もあります。

しっかりとご自身の状況をみて、どの金利タイプにするかをご判断いただけたらと思います。

***************************************************

■不動産の資産価値を即座に判断

セルフインスペクションアプリ「SelFin」

https://self-in.com/sakai-naka01(ご利用は無料です)

2017年12月9日 | ローン, 不動産購入, 資金計画, 頭金

住宅ローンを組むときにかかる思いがけない手数料のひとつが「保証料」です。

住宅ローンの保証料とは、ローンの返済ができなくなってしまった場合に、保証会社に銀行へのローン支払いを肩代わりしてもらうための保険料になります。

ローンを確実に回収するための「銀行にとっての保険」というわけですね。

この保証料はローンの金額に応じて何十万円という数字になります。

もし返済できなくなって保証会社に肩代わりしてもらった場合、もちろんローンの借り主は後日、保証会社へ支払わなければなりません。

肩代わりしてもらっておしまい、とは当然いきません。

保証料は、お金を貸す銀行のための保険であって、借り手にとってメリットは何もありません。

こう聞くと、保証会社を使わずに保証人を立てるなどして、保証料を抑えたいと考えるのが人情です。

しかし、融資の条件に「保証会社を通すこと」という項目がありますので、保証料を節約することは難しいのが実情です。

また、金融機関によっては、保証料を取らない場合もありますが、代わりに「融資手数料」という費用がかかります。

こちらもまとまった金額になりますので、やはり資金計画を立てるうえでは重要な項目になりますね。

融資手数料と保証料の違いを説明しましたが、もう1つ大きな違いがあります。

それは、繰上返済をした場合です。

保証料を支払った場合で繰上返済をすると、短縮された支払期間に応じて保証料が返還されるのです。

ローン実行時に発生する似たような費用でも、実は制度や意味合いに細かな違いがありますので、注意してくださいね。

不動産購入でお悩みの際には、徹底的に買主の立場に寄り添ってお住まい探しをサポートするリニュアル仲介へご相談ください。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年12月6日 | お金, ローン, 不動産購入, 諸費用, 資産価値, 資金計画

まず、家を購入するのに考えることは、いくらまでローンが組めるかという事だと思います。

ですが、実際には物件代金のみでなく、その他に諸費用がかかる事をしっかりと把握しておく方が良いと思います。

住宅ローンを借りる際には、事務手数料・融資手数料・保証料・団体信用生命保険料・火災保険料・登記費用・仲介手数料などの諸費用が必要となります。

事務手数料には、定額のものと、融資額に一定割合(融資額の2%程度)を掛けるものがあります。借入額3千万円とすると、定額タイプであれば3万円程度であっても、融資額の2%の場合には60万円にもなってしまいます。

定額タイプの場合は金利上乗せとなるので、総支払額が増えることになるので、しっかりとシミュレーションをする事が大事です。

また、保証料にも注意が必要です。

フラット35の場合には保証料は不要ですが、民間住宅ローンの場合には、借入額3千万円・返済期間35年の場合で60万円程度必要となります。もちろん保証料不要としている民間住宅ローンもありますが、その場合には事務手数料が高いなど、他の条件が不利となっていることも多いかと思います。

また、フラット35を利用する場合には、住宅金融支援機構の定める技術基準に適合していなければならない為、その証明書の発行費用なども必要となります。

このように、住宅ローンを比較する際には、単に表示の金利だけを比較するのではなく、手数料や保証料といった諸費用までも考慮して総支払額を比較する必要があります。しっかり調べた上でご検討ください。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年11月30日 | インスペクション, リノベーション, リフォーム, 建物検査, 未分類, 税金, 耐震補強, 耐震診断, 補助金, 資金計画

劣化改修・耐震改修・断熱改修… 性能向上リフォームで築47年の物件が安心・快適住宅に

今回はリニュアル仲介の福岡県の加盟店さんでのお話です。

もともとは他県から単身赴任で福岡の地に来ましたが、福岡の住みやすさを気に入り永住する決断をされたIさん。

そんなIさんが購入したのは築47年の不動産会社が売主となるリフォーム済み物件でした。

住宅購入に際しては最初から新築住宅より、少し古い感じの中古住宅に興味を持たれていたようです。

今回の物件はかなり築年数の経った物件でしたが、売主事業者により室内側はリフォームも行われ、見た目が綺麗であったため、今回の物件に決めることにしました。

安心して住宅購入を行うために、加盟店の提案により、リニュアル仲介サービスを利用することにしました。

さっそく建築士による建物インスペクション(耐震診断含む)を実施してみると、リフォームされて一見綺麗に見える状態だったのですが、耐震診断の結果は0.63と基準を満たさず、更に断熱性能もかなり低い状態であることが分かりました。

すでに外壁塗装済だったのですが、古い感じが残っていることが気になっていたので、思い切って外壁カバー工法(外断熱)を実施。さらに屋根や床・壁の断熱改修と全ての窓を断熱性の高いものへ交換するなど、断熱性能向上を重視したリフォームを実施しました。

幸い、耐震工事は3か所の改修工事で耐震基準を満たすことができ、耐震基準適合証明書発行により住宅ローン減税も適用できました。

リフォーム瑕疵保険(ワイド)を付保し5年間最大1000万円の保証が付くほか、国交省の長期優良住宅化リフォーム推進事業の補助金(100万円)も活用することができ、各種補助制度の活用で200万円以上もお得になる結果に。

物件の良い点、悪い点を適確にアドバイスいただくことで、満足度の高いマイホームを手に入れることができました、と大満足のIさんでした。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年11月20日 | 不動産購入, 資産価値, 資金計画

初めて家を買う時に、新築にこだわる人が多いです。

それでは、そこまで新築にこだわる理由って何でしょう?

色々なご意見があると思いますが、まとめると「新品であること」が大きいと思います。

問題なのは「新品であること」の裏で犠牲にしていることに目を向けさせないように住宅事業者が誘導していることです。

多くの住宅関連事業者は新築が売れないと困ります。

人口が減ろうと、空き家が増えようと、自分たちが食べていくためには新築を売らなければならないのです。

そして新築である理由をたくさん考えて消費者へPRします。

駅近、利便の良い立地は中古のエリアなので、少し劣る立地でも「新築だから」と勧めてくるのです。

そして消費者も「新築だから」と受け入れてしまうのです。

日本の住宅市場の問題点は、新築が売れないと困る事業者の方がメジャーであることです。

情報が消費者へ一方的に届くので正しく判断できる状況ではありません。

日本は人口減で、家が余ります。これは決定事項です。

(移民を受け入れるなど人口が増加する社会にならない限り)

単に人が減るだけでなく、極端な少子高齢社会を迎えます。

今から家を買う方が、家を売るタイミングとなる30年~40年後は、今より圧倒的に家を必要とする人が減ります。

※余談ですが、後期高齢期を快適に過ごすには、自宅の資産化、年金化が不可欠になります。

後期高齢期に必要なコストも今よりずっとシビアになります。

(今の年金制度が維持継続できるかについては、ここで述べるまでもないと思います)

一部のお金持ちを除いて、一般的な人はもはや住居費を消費する余裕がありません。

住宅ローンの支払いがそのまま将来への貯蓄になる買い方が必要です。

将来人口が減っても売れる、貸せる立地選びこそが第一です。

また、建物価値は経年で棄損してしまいます。新築の方が棄損の割合が大きくなる傾向があります。

私達の親世代が家を買った時とは状況が違います。

新築を買うという贅沢ができる人は限られると考えた方が賢明です。

問題は、現時点では買おうと思えば新築を買うことができると言う点です。

そして今新築を買ってしまった人は数十年後、自分が年を取ってから現実を突きつけられるのです。

今の家の買い方が将来の自分の選択肢に大きく影響を及ぼします。

ここまでを踏まえて再度問います。

「その新築には将来の家族のリスクを天秤にかけるほど価値はありますか?」

(買って5年も経過すれば新築である満足感なんてキレイに吹き飛びます。)

住宅業者が新築を勧めるのと同じかそれ以上に、「中古」がお勧めである理由も十分にあります。

住宅業界の甘言に踊らされないで、住宅は資産であることを冷静に検討しましょう。

*************************************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/