2018年2月2日 | お金, ローン, 不動産購入, 資産価値

家の価格は何で決まるか?端的に言えば、需要と供給です。

立地や家のサイズ・デザインなど、要素を細かく上げればキリがありませんが、より“多くの人”が「住んでみたい」と思う家の価格は高くなります。

よって、例えば個性の際立ったデザインとか、狭すぎる戸建てとかは万人受けしないので、周辺相場や実際にその家を建築する際にかかったコストから見れば割安にせざるを得なくなります。

その他、多くの人が敬遠するような要素の有無も価格に影響します。

では、需要を支える一番大きな要素は何でしょうか?

これも簡単に言えば人口です。

同じ場所でも、人口が減っていけば需要も減っているということになるでしょう。

つまり、人口流入が今後も見込める地域は、他と比較して不動産の価値も維持されやすいと言えると思います。

その他、家に影響を与える要素として主なところでは(ここも結局は冒頭の需要と供給ということになりますが)金利や外国為替です。

家を買う人の多くは、住宅ローンを“一緒に買っています”。

金利差による総支払額の違いが重要で、分かり易く極端に言えば、同じ4,000万円の不動産を、金利1%のローンで買うのと金利10%のローンで買うのとでは、総支払額に大きな違いがでます。

ですから、過去の成約事例の価格だけをみて、高い・安いを単純には比較できないということですね。

また、都心部の不動産価格が上がっているという話しを耳にされている方も多いかと思いますが、これの一つの要素となっているのが外国からの投資です。

外国からの投資について外国為替が影響するのは言わずもがなです。

つまり、目には見えづらいですが、今住んでいる不動産ですら、実質的な価値は日々変動しているということです。

でも、これらの情報を定期的に収集していくのは、なかなか骨の折れる作業です。

そこで、お勧めなのが下記サイトです。不動産流通量・流通価格、地域人口の増減(もちろん地域差があります)、住宅ローン金利(国債や長期プライムレートの変動に注目)・外国為替レートなど、不動産に係わる主な統計情報がここで一挙に見られます。

もちろん、細かな分析ができればそれに越したことはありませんが、全体像をぼやっと把握するだけでも、随分と今後の家の価値を想像するには役立つはずです。

家の売買で儲ける必要はないと思いますが、かといって全く無頓着で数十年経ってみたら大幅に資産価値を毀損していた、となってはいけません。

定期的に家の価値についても考える時間をとることをお勧め致します。

◆公益財団法人 不動産流通推進センター

『不動産業統計集』

http://www.retpc.jp/chosa/tokei

○不動産流通

○人口・世帯・住宅

○経済・金融

などをチェックしてみてくださいね。

*******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月25日 | お金, インスペクション, セルフィン, マンション, 不動産購入, 建物検査, 戸建て, 資産価値

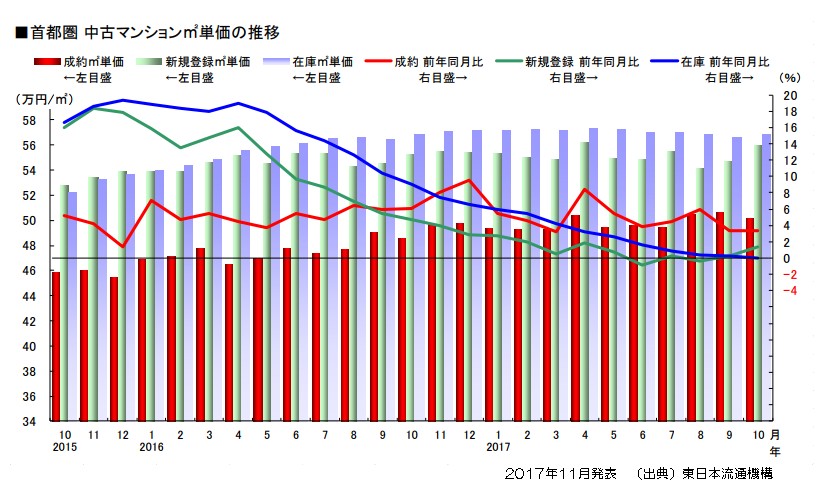

中古の不動産市場は、最初に売り出した時の「売出価格」と実際に成約に至った時の「成約価格」の間に乖離が見られます。

売りに出しているエリアやタイミング等、個々の要因によって差はありますが、その乖離率は昨今では平均で約5%~10%近くになっています。

2014年ぐらいまで遡ると、「売出価格」と「成約価格」の乖離が少ないことが分かります。

直近のものが下記の資料。

売主には売り手の仲介業者が付いていて、売却の相談した際に取引相場をきちんと教えてもらっています。

売却を決心した売主の関心といえば、正直いくらで売れるかの「売却価格」のみ・・・。

だから、売り手側には必ず思惑があるのです。

いつまでに売却しなければならないのか、ある程度の想定期間の中で、仲介業者より想定成約価格を聞き、販売戦略を一緒に決めます。

例えば、

「過去の成約事例を見ると、○○万円になりそうですが、売却期間に余裕があるので、少し高めから出して様子を見てみましょう!」

「過去の最高単価と同じ価格で売り出してみて、様子を見ながら下げてみましょう!」

など・・・

仲介業者は、過去の最高単価で売り手に高く売れる可能性を夢見させる場合もあれば、現実的な想定成約価格を提示して「この価格以上なら売ってしまいましょう」と迫る売り手の仲介業者もいます。

要は売り手には相場をきちんと教えてくれる人がいるが、買い手にはきちんと教えてくれる人がいないことが多いというのが問題なのです。

一般的に仲介会社も買い手についた場合、買い手が内覧する物件を全部査定する習慣はほぼありません。

買い手の仲介は成約すれば手数料が入るが、買い手が満足するまで割安で買えることに積極的に動いてくれるところは残念ながら少ないのです。

もっとひどい事情を言ってしまえば 一見さんで知識のない顧客には、不動産会社からすると情報格差を活かしてうまいこと成約させてしまった方が楽なので、お客様にきちんと相場等をお教えしようとする気持ちは生まれないのです。

買い手の仲介業者は価格が下がれば自分の手数料も下がるだけですし、結果的に買い手は無防備な状態で判断を迫られており、これでは市場で食いものにされやすい弱者と言えるでしょう。

だから、何の知識武装もすることなく、不動産ポータルサイトに「広告」を出している売主側の仲介業者に行ってしまっては、「相場」より高く買ってしまう事にもなりかねません。

あなたの味方になってくれる専門家(エージェント)と家探しをするという事が非常に大切になってきます。

弊社では、内見して「買っても良いかも・・・」という物件に出遭った段階で、買付申込みをする前に、

棟内マンション過去の成約事例・周辺の類似成約事例・周辺の現在の売出し状況などを鑑み、具体的に価格の妥当性の検証を行っています。

また、何かある度に都度仲介業者へ聞くのも大変ですので、弊社リニュアル仲介では、ご自分でもおよその判断が出来るようなツールとして、「SelFin」などのWEBアプリを提供しています。

「SelFin」では、「価格の妥当性」をはじめ、「流動性」、「耐震性」、「住宅ローン減税」、マンションなら「管理状況」、戸建てなら「土地の資産性」等の項目を瞬時に判定します。

ご利用がまだの方でしたら、ぜひご利用ください。(費用は一切かかりません。完全に無料です)

「SelFin」のご利用は、こちらから→ https://self-in.com/sakai-naka01

普段は「SelFin」を使って効率よく家探しをしていき、いざ気になる物件が出てきた場合、弊社のエージェントと内見する。

そして、買おうかどうかという段階では、より具体的な成約事例、周辺相場を踏まえて価格の妥当性を個別に検証し、価格交渉を行っていく。

こういうプロセスを踏んでいけば、高値買いしてしまうリスクもかなり減ります。

なんとなく自己判断で家探しをするのではなく、良いエージェントと一緒に探していく。

そんなお住まい探しのかたちを提案します!

***********************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月20日 | お金, マンション, 不動産購入, 築年数, 資産価値

物件探しをしていたら、「うん?この立地でこの価格って安いんでは・・」と思わず見直してしまう物件があります。借地権のマンションが多いのですが、今回は中でも『定期借地権マンション』の資産性について触れたいと思います。

▼そもそも『定期借地権のマンション』って何か?

まず、『定期借地権』とは、バブル経済の到来による土地価格の上昇を受け、少しでも土地の利用活用を増やそうという狙いを背景に「定期借地権」は平成4年に制定されました。

住宅の場合50年以上の期間を限って、更新のない借地契約を地主・借地人の間で締結することによって発生する借地人の権利です。簡単に言えば50年後には建物を解体し、必ず更地に戻して地主に返還しなければならない契約です。

日本では借地権者側が圧倒的に強かった時代背景があり、一度貸したら半永久的に返してもらえないという地主の立場に配慮して、平成4年に新設された法律ともいえます。

▼買い手のメリット

土地代が含まれないため分譲価格が安い(通常の所有権のマンションに比べ、30%~40%程度安い)というのが一番の魅力です。都心部の利便性の高い土地のマンションで採用された販売手法の為、立地が良い事も魅力です。

▼買い手のデメリット

一定期間(50年以上)で「解体」される

地主に権利金を納めなければならないことが多く、地代を毎月払う必要もある。

土地分の固定資産税は払わなくていいが、「地代」、「解体準備積立金」を加えると、毎月のランニングコストの負担は意外に重い。 残存期間(利用可能期間)が短くなってくると安くしても売りにくいことが多いです。

▼資産価値は?

購入している人も、基本的な部分、立地条件や建物自体の快適性などを第一義に選択している傾向があります。あくまで、利便性や環境、建物プランの良さなどに比重を置いて選択しているというわけです。マンションとしての資産価値の上昇に期待する人は少なく、むしろ積極的にマンションを「住みつぶそう」という発想を持つ方が多いのです。

東京都心の「定借付」高級マンション即完売(新築)などといっても、中古流通市場では、そこまでの人気がありません。理由は、なんといっても50年という期限が近づくほど利用できる期間に制限があり、資産価値も時間とともにどんどん減っていくからです。中古流通マーケットにおいて、価値は当然に下落していきます。

▼その他、マンション管理の問題も・・

いずれは解体しなければならない建物に区分所有者もなるべくお金をかけたくないというのが基本的な発想です。年代からして建物大規模修繕の話が持ち上がっているマンションが多いですが、管理会社としては、建物の修繕や設備更新はどうしてもやってもらいたいものの管理組合の承認が得られないことも・・・その実施を巡ってもめていることも多いそうです。

⇒これでは、建物の維持管理も悪くなっていき、悪循環です。

最初の購入者は、高齢者なら「自分が50年も生きていないはずだから、死ぬまで住んでいられたらそれでいい」、と考えるの方が多いでしょう。しかし、比較的若い購入者はどうなるのでしょうか? 将来、そこでの生活に不都合が起こって売却したいとなったら、はたしてうまく売れるのでしょうか? 売却の時期が10年先ならば、40年借地期間が残っているからまだいいですが、30年後はどうなるか? 残存期間に定めがある以上、短くなればなるほど、次に買う人の立場で考えると資産価値は限りなくゼロに近づいていくこととなります。

言い換えると、中古市場では残念ながら賃貸マンションを借りる感覚でしか購入できないことになります。

こう考えていくと、購入した時から資産価値がゼロに向かって動き出す定期借地権マンションの購入にはよほどの立地メリットがない限り厳しいマーケットと言えそうです。

もし、定期借地権マンションをみたら安いからと言って飛びつくのではなく、将来の事もよく考えて専門家に相談するなどしながら慎重に選択しましょう!

*****************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月17日 | news, お金, ローン, 不動産購入, 税金, 補助金, 資金計画

家を買う時に、「月々○万円までに支出を抑えたい」と予算設定をされている人は少なくありません。

住宅ローンの月々の支払に加え、マンションの場合、管理費・積立金がかかります。

固定資産税額は物件によってまちまちですが、マンションの場合、固定資産税はだいたい月1万円(年払いですが)くらいみておけばおさまることが多いかと思います。

戸建ての場合は、その1.5~2倍くらいのイメージです(詳細は物件ごとにきちんと確認してくださいね)。

多くの方は、これらの合計額と現在の賃料を比較して、「大丈夫かな… 予算オーバーかな…」というような判断をなさっています。

もちろん、許容できる月々の負担額というのはありますので間違った考えではありませんが、持ち家の場合には 「住宅ローン控除(住宅借入金等特別控除)」 がありますので、実質負担で考えると上記の合計額からローン控除分を差し引いた額となります。

ローン控除も毎月お金が返って来るわけではなく、一年分がまとめて戻ってきます。

つまり、ローン返済と管理費・積立金の月々の支出は確かにお金がでていってしまうのですが、後になって、税金が返ってくるという形になります。

ローン控除の計算は「年末のローン残高×1%」、「上限額は一人あたり20万円又は40万円(売主が事業者の場合)」を「10年間に渡って(=合計200万円又は400万円)」となっていますから、借入額、持ち分割合、売主が個人か法人か等によって、減税額が変化します。

例えば、共働きの世帯で、夫婦それぞれでローンを組み、合計額1億円の融資を受けた場合を考えてみましょう。

売主が個人の場合には、控除額の10年間の合計は400万円、売主が事業者の場合は800万円、と大きな差になります。

違う例として、借入額がそれほど高額ではなく、例えば夫婦で2,000万円ずつの合計4,000万円を借りた場合には、売主が個人・事業者による控除額の差はあまり生じません。

4,000万円の借入であれば、向こう十年間の年末残高は4,000万円を下回ることになり、売主が個人の場合でも、夫婦で使える控除の上限額(20万円×2人)を下回るからです。

ただ、この借入金額でも、持分を例えば夫3/4・妻1/4のようにした場合には差が生じます。売主が個人の場合には、住宅ローン控除は1人あたり年間20万円の所得税控除が上限額となりますが、持分割合を前述のようにした場合、妻の方が20万円の控除を受けられるかというとそうではなく、このケースでは言えば年10万円が減税の上限額となります。

妻:4,000万円×持分1/4×ローン減税1%=10万円

夫:4,000万円×持分3/4×ローン減税1%=30万円=上限額20万円

→世帯合計30万円

売主が事業者の場合には、一人当たりのローン控除の上限額が40万円ですので、下記のような計算になります。

妻:4,000万円×持分1/4×ローン減税1%=10万円

夫:4,000万円×持分3/4×ローン減税1%=30万円

→世帯合計40万円

カザールホームでは、資産価値が目減りしづらい住まいを探すお手伝いをしております。是非ご相談下さい。

******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2018年1月16日 | お金, 不動産購入, 資産価値, 資金計画

現在、お住まいの「家」は自分達の老後の時期大丈夫ですか?

広過ぎる、古過ぎるなど、生活のニーズに合わないまま放っておくと、大事な老後資産を食い潰してしまうこともあります。

リタイア後に慌てぬよう、50歳になったら家の見直しを始めたほうが良いそうです。

50歳といってもまだ子供も小さく家の見直しなど気が回らない世帯も多いでしょうが、リタイア時期がもう十数年先に迫る現実は子供の年齢と関係なくやってきます。

体力も徐々に落ちる一方、高齢になり過ぎると必要資金のローンが組めなくなるなど、のんびり構えていると選択肢を狭めてしまう事に成ります。

実際に「家の見直し」は、夫婦で安心して暮らせる老後資金はいくら必要かを把握することだそうです。

住宅の買い替えをお考えの方はまずはご自宅の資産価値がどれくらいになるのか、老後の資産計画はどうするのかをしっかり考えたライフプランを立ててみてはいかがでしょうか。

*******************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年12月11日 | お金, ローン, 不動産購入, 資金計画

ご自身の状況にあった金利タイプを選んでますか??

住宅ローンで欠かせないのは金利はもちろんですが、金利タイプも重要です。

でもネットなどの情報から、なんとなく決めてしまってはいませんか?

金利タイプもそれぞれの状況に合わせて選ばないと、とんでもない事になります。

まず、金利タイプとしては…

◆変動型

◆固定期間選択型

◆全期間固定型

この3つがあります。

借入当初の金利だけを比較すると、変動金利が最も低いので、お得に感じて選んでしまう方も多いと思います。

ですが、変動金利は将来金利が上がったら返済額ももちろん増えてしまいます。

変動型を選んでも将来的に問題がない方としては、

- 将来収入が上がる可能性が高い

- 将来支出が減る可能性が高い

- 金利アップに備えた貯蓄ができる

- 短期間での返済を検討している

などの方にはおすすめします。

ですが、現在全期間固定を選んだとしても、今月のフラット35の金利は1.09%(21年以上35年以下)です。

フラット35Sの場合は当初5年は金利引き下げも受ける事が出来ます。

低金利の今だからこそ全期間固定を選んでおいて、その後、変動型が良い時には借換えをするという方法もあります。

しっかりとご自身の状況をみて、どの金利タイプにするかをご判断いただけたらと思います。

***************************************************

■不動産の資産価値を即座に判断

セルフインスペクションアプリ「SelFin」

https://self-in.com/sakai-naka01(ご利用は無料です)

2017年12月7日 | お金, 不動産購入, 立地

今回はリニュアル仲介本部でのお話です

家を買おうかなと思ったら、あなたはまず何から始めますか?

先日お会いしました34歳のA様は、

二人目の子供が産まれ、今の間取りでは手狭になったのをきっかけに住宅購入を検討され始めました。

そんなA様がリニュアル仲介を知る前に、経験された実例を見てみましょう!

【A様が最初に考えたこと】

・家を買ったら月々どのぐらいの負担になるんだろう?

・そもそも自分は住宅ローンを組めるのだろうか・・、どのぐらい借りれるのか・・?

・出来たら今の家賃負担と変わらないぐらいの支払いで購入出来たら理想だけど・・

・そもそも家は何を基準にどう選べばいいんだろう?

・高い買い物だから失敗したくないよなぁ

・いったい何から始めればいいんだ?

・・・・等、いろいろ疑問が生じてくる・・

【A様が最初に行動したこと】

とりあえず今の住んでいる周辺の住宅って買ったらどのぐらいするんだろう?

「SUUMO 」などの不動産ポータルサイトで自宅周辺の不動産を探してみました。

→70㎡の3LDKで4,880万 『意外とするんだなぁ・・。』

ポータルサイトでこの物件を購入した場合、変動金利(最大優遇金利)で月々132,700円です

これに管理費・修繕積立金の合計27,500円のランニングコスト

合計で約16万円

『ちょっと毎月の支払いが重たい・・』

『毎月の支払い額をもう少し抑えたいから、4500万円ぐらいまでで他にいい物件はないかな?』

ポータルサイトで、さらに検索。

→駅13分と少し距離があるけど築年数もまだ5年と浅いし・・これがいいのでは・・

頭で考えていてもよくわからないから、とりあえず一度見に行ってみよう!と思い

物件情報を載せている不動産会社に問い合わせをして内見をしてみました。

【内見してみたら】

実際に見に行ってみると、今の賃貸より広くて快適、間取りも陽当たりも悪くない。

ディスポーザーなどの最新の設備も入っている!

月々の管理費や修繕積立金のランニングも16,850円と安い。

妻も喜んでいるし、意外と良いかもしれない!

(内心盛り上がる・・。)

A様 (でもまだ見始めたばかりだからなぁ・・。他にも良いのがあるかもしれない。)

営業マン「他の人も検討しているので、早く決めないと無くなりますよ!」

A様 (確かに悪くはなさそうだが、本日初めてみたばかりなので、すぐに決めれないよ・・。)

営業マン「南向きで陽当たりも良く希少性があり、いい物件です!バスに乗れば約6分で駅まで行けます。どうですか。月々にしますと、〇〇円ぐらいの支払いで・・」

A様 (確かに買えない金額でもないが、不動産の営業マンはいいことしか言わない。そもそも駅から上り坂で13分の物件ってどうなんだ?この価格は妥当なのか、高いのか・・良くわからない)

その日は営業マンを何とか振り切って家に帰ったが、翌日すぐに電話が掛かってくる。

営業マン「先日の物件はいかがでしょうか?早くご決断頂かないと買えなくなってしまいます。」

まだよくわからないのにしつこく勧められ、こちらの事情を汲み取ってくれない営業マンがだんだん嫌になり、不動産業者に対して不信な感情が徐々に芽生えてきた・・

これはA様が特別な経験をしたのではありません。

数々のお客様を見て来て、このような経験をされているお客様は意外と多いのです。

なぜ、こうなってしまうのでしょうか・・?

決してあなたが悪いわけではありません。

最初に何をすればいいのか分からないので、ほとんどの方が、ネットで物件情報をみてとりあえずその物件を見に行ってみるのですが、そこで待ち構えている営業マンは売るのが仕事なので当然勧めてくるのです。

問題は、住宅購入を「賃貸を探す」時と同じような感覚で、計画なくとりあえず最初に「物件を探し見にいってしまう」その事が原因なのです。

■最初に物件を見始めると、どういうリスクがあるのか?

・購入の判断基準がないため、広さ・間取り・見た目の雰囲気とご予算で購入を決定しまいがち

→自分の都合の良いエリアや学区内から見始めるため、不動産の資産価値とは無縁な購入判断になり、将来の値下がりリスクを知ることなく購入

→計画性がないので、将来の売却するときに、リセールバリューに影響します。

・ネットから物件の問い合わせを受けた不動産営業マンは基本的に売るのが仕事

→初めてお会いするお客様の諸事情は知らないため、買えるか買えないかとお金の話になりがち。初めて会うので信頼関係がなく、その場で具体的な相談も出来ない。

■では、どうすればよいのでしょうか?

闇雲に物件を見に行くのではなく、

まずは、最初に「家の買い方」をきちんと学ぶ事が重要です。

そして、あなたの事を真剣に考えてくれる不動産会社を探し、プロに相談して今後の方向を決めていく事です。

★【家探し、お勧めの手順】★

―――――――――――――――――――

1.家の買い方を学ぶ

2.きちんと相談に乗ってくれる買主目線の不動産会社を探す。

3.一緒に資金計画をたてる

4.狙っていくエリアを定める

5.具体的な物件を見ていく

―――――――――――――――――――

必ずしも上記順序でないと失敗するという事ではありませんが、特に1と2が重要です。

この手順をきちんと踏むことにより、より賢い住宅購入の近道となるでしょう。

今回は最初の「家の買い方を学ぶ」について、もう少し詳しく述べたいと思います。

■家の買い方について、どんなことを知っておくとよいでしょうか

例えば・・・

・今後の人口減家余りの時代に家を買う時の注意点

・どんな基準で家を選べばよいか

・買わない方がよいエリアや物件とは

・不動産業界の仕組み

・どういう不動産会社を選べば良いのか

・住宅ローン選ぶ基準は

・知らないと損する減税制度とは

・不動産購入の手続きの流れ

など挙げたらキリがないですが、大きく分けると次の4点です。

①家を購入することに対しての捉え方・考え方

②物件の選び方・見極め方

③住宅ローンを含むお金に関する知識

④購入手続きの流れ

■では、実際にどのように「家の買い方」を学べばよいのでしょうか。

いろんな方法はありますが、選択肢は大きく分けて2つの方法があります。

一つ目の選択肢は、

かたっぱしから情報をかき集めて読んで自分やってみるという方法です。

今や大きめの本屋に行くと不動産にまつわるたくさんの本がズラリと並んでいます。

家を買うためのノウハウ本がいくつか出ているため、ある程度独学で勉強出来るのです・・。

またインターネットで検索してみても家購入のための膨大な情報が出てきます。

その気になれば、時間をかけて、本を数冊読んだり、ネットでくまなく調べ勉強すればそれなりの知識が身につくでしょう!

2つ目の選択肢は我々プロにならう方法です。

独学でも学べるかもしれませんが、我々はこれを毎日の業としているため

・どういった物件が良くて、どういった物件を避けるべきか

・どういった立地が良くて、どういった立地は避けるべきか、危険か

・どういった物件のリセールバリューが高いか

・どういった手順で探せば失敗しないか

こういったことについて我々は当然熟知しているのです。

そこでリニュアル仲介では、家を購入するうえで必要な考え方・知識・手順などを分かりやすくセミナーで体系的にお伝えしております。

セミナーでは、家を購入するなら知っておきたい情報が満載です。

特に「不動産の資産価値」の重点にお伝えします。

これから人口減、家余りの時代になります。

そんな時代に家を購入する場合に見落としてはいけない重要なポイント・考え方をお伝えし、具体的に何をしたらよいかをお伝えしていきます。

このセミナーは延べ250回以上開催しており、ご参加頂きましたお客様の満足度の高いセミナーです。

セミナーに参加されたお客様の声

http://www.rchukai.jp/semi/voice/

セミナーの詳細・お申し込みはこちらから

http://www.rchukai.com/seminar

独学でも学べるかもしれませんが、わざわざ時間と労力をかけずに、我々が体系的にわかりやすくお伝えしているセミナーにご参加頂き、最初の一歩を踏み出してみてはいかがでしょうか。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年12月6日 | お金, ローン, 不動産購入, 諸費用, 資産価値, 資金計画

まず、家を購入するのに考えることは、いくらまでローンが組めるかという事だと思います。

ですが、実際には物件代金のみでなく、その他に諸費用がかかる事をしっかりと把握しておく方が良いと思います。

住宅ローンを借りる際には、事務手数料・融資手数料・保証料・団体信用生命保険料・火災保険料・登記費用・仲介手数料などの諸費用が必要となります。

事務手数料には、定額のものと、融資額に一定割合(融資額の2%程度)を掛けるものがあります。借入額3千万円とすると、定額タイプであれば3万円程度であっても、融資額の2%の場合には60万円にもなってしまいます。

定額タイプの場合は金利上乗せとなるので、総支払額が増えることになるので、しっかりとシミュレーションをする事が大事です。

また、保証料にも注意が必要です。

フラット35の場合には保証料は不要ですが、民間住宅ローンの場合には、借入額3千万円・返済期間35年の場合で60万円程度必要となります。もちろん保証料不要としている民間住宅ローンもありますが、その場合には事務手数料が高いなど、他の条件が不利となっていることも多いかと思います。

また、フラット35を利用する場合には、住宅金融支援機構の定める技術基準に適合していなければならない為、その証明書の発行費用なども必要となります。

このように、住宅ローンを比較する際には、単に表示の金利だけを比較するのではなく、手数料や保証料といった諸費用までも考慮して総支払額を比較する必要があります。しっかり調べた上でご検討ください。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年11月25日 | お金, 不動産購入, 立地, 資産価値

今回はリニュアル仲介本部でのお話です。

住宅購入を検討なさる方で「子育て環境が良いからこのエリア」とおっしゃる方はとても多くいらっしゃいます。

これはもちろん大切な視点ではありますが、固執し過ぎると本末転倒になってしまうこともあります。

先日、とあるお客様から

「子育て環境がいいから、東京都○○区限定で探してきました。中古マンションはデザインが古い感じがするので、この新築マンションを買おうと思うのですが、どう思いますか?」

というご相談を受けました。

5,500万円、75㎡、最寄り駅徒歩10分、総戸数30戸の新築マンションです。

詳細は割愛しますが、私の見立てでは、それを買った場合15年後の資産価値は4,000~4,500万円程度という印象でした(相場変動考慮せず)。

これについては、率直にその旨お伝えし、お客様も「やっぱりそうか」というような反応でした。

でも、家は資産という側面の他に、そこで生活をするというお金には換算できない側面もあります。

今回で言えば子育て環境でしょう。

そこで子育て環境について、その希望エリアがどのように優れているのかをお聞きしたところ、自治体の手当等が充実しているというお返事でした。

確かに、家計にとっては手当てが充実しているのは助かります。

でも、もしそこのエリアにこだわっている理由の大きな部分がその手当だったとすれば、例えば総額300万円の手当を受ける為に1,500万円をロスするという状態になってしまいます。

賃貸で住み続ける計画であれば、そのようなエリアの選定方法もひとつかもしれません。

しかし、家を買う場合には、かなり大きな金額をそこに投資することになりますので、資産の全体像を考えてみることも、時には必要になります。

今回のケースであれば、「中古+リノベ」「広さを狭めてもっと都心に」など、まだ色々と検討すべき選択肢があるかもしれません。

今回は、住まい探しの条件のうちの一つを例として取り上げましたが、“中々良い物件に巡り会えない”と感じていらっしゃる方は、希望条件のどれかが選択肢を大きく狭める要因になっていることがあります。

もう一度、条件を見直してみて優先順位をつけてみるのも良いのではないでしょうか。

***************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/

2017年11月18日 | お金, ローン, 不動産購入, 手付金, 資金計画

不動産の資産価値は立地です。

しかし、物件情報や価格に目がいって、肝心の立地をよく検討しないのが一般的な家の買い方です。

今回は購入エリアの検討についてご紹介します。

エリアの検討というと、まず始めに「どこに住みたいか」という問い掛けになる人が多いと思います。

勤務先からのアクセスとか、知っている街なのかどうか、最も狭い選択肢だと子供の学区域内だとか、個人的な都合が表に出てきます。

しかし、まず最初の検討方法としては「どこに住むことが出来るのか」を検討することです。

年収や資産状況から選択することができるエリアと選択できないエリアを知ることが大切です。

物事を検討するのに、選択肢は多いに越したことはありませんが、住宅購入では多くの人が自ら選択肢を狭めてしまうのが多いのです。

検討初期段階から月々の返済額はいくらまで、と選択肢を狭めてしまう人がいますが、これも得策ではありません。家計における住宅費の考え方も固定的ではないので、検討段階では選択肢を限りなく広く情報を得ることが大切です。

例えば月々の返済額から3000万円の家を検討しているとします。3000万円以下の物件を探しています。

しかし、この人の年収では4500万円までローンを組むことが可能だと仮定します。

もし、3000万円の家の価値が20年後に2000万円に毀損し、4500万円の家は20年後でも4500万円を維持しているとするとどうでしょうか。

この場合、3000万円の家を選んだことではなく、4500万円の可能性を検討しないことが問題です。

購入金額ではなく、最終的にいくらで資産化できるかが不動産の資産価値で、物件価格の高い・安いではなく、まずは資産価値が維持できるエリアの選定が重要です。

※この例は収入の限界ギリギリまで借りましょうという意味合いではありません。

しかし家計負担という条件だけで、選択肢を削ってしまって結果的に資産価値を毀損してしまうのでは元も子もありません。まずは全ての情報を並べてから条件を加えて絞り込むのが良い検討の手順です。

住宅の価格は都市中心部から離れれば離れるほど安くなる傾向があるので、広域エリアの物件情報を並べることでおおよその購入可能範囲が見えてきます。意外と都市中心部寄りにも選択肢あることがわかります。

次は狭域立地です。

駅からの徒歩分数やハザードマップを参考に条件を加えエリアを絞り込みます。

自治体の人口動態なども検討して、将来的にも人が集まる街を選びます。

ここまで来てようやく個人的な都合が条件に出てきます。

つまり、資産価値重視で選んだ街と個人的に都合の良い街を天秤にかけます。

資産価値が下がりにくい住宅購入は自分にとって100%満足な物件選びではなく、自分にとって70点、他の人にも70点の物件選びです。

特に物件探しの始めの段階で個人的な条件だけを優先してしまうと、物件探しも難航しますし、仮に見つかったとしても資産価値とは無縁の住宅購入になってしまいます。(家を消耗品にする買い方です)

何より他に最適な選択肢があるにも関わらず、検討すらしないという事態に陥ってしまいます。

カザールホームでは全国ほぼ全ての物件情報を御客様自身が自由に閲覧することができ、検討エリアの情報を一覧にしてお渡しすることもできます。

この一覧の情報は、多くの物件情報を並べて閲覧できるので、初期段階の広域エリアの検討で特におすすめです。

これからの人口減・家余り時代では、そもそも買い手も借り手もつかず現金化できない不動産が増えます。

今の家の買い方が将来の人生を左右すると言っても過言ではありません。

必要な情報は十分に検討して、よりよい住宅購入にしてくださいね。

**************************************************************************

堺市・大阪・兵庫で中古の家を探している皆さんへ

スーモ・ホームズ・アットホームで見つけた物件が

買っていいか無料でわかるWEBアプリ「セルフィン」

https://self-in.com/sakai-naka01

DIYによる泉北ニュータウン空き家活性化プロジェクト実施中

http://www.diynoie.com/diypj/

修理修繕がずっと無料 カザールメンバー募集中

(お問合せページからお申込下さい)

https://cazal.co.jp/reform/